Cookies Analíticas : Las cookies analíticas ayudan a los propietarios de páginas web a comprender cómo interactúan los visitantes con las páginas web reuniendo y proporcionando información de forma anónima.

Cookies Publicitarias: Las cookies publicitarias se utilizan para rastrear a los visitantes en las páginas web. La intención es mostrar anuncios relevantes y atractivos para el usuario individual, y por lo tanto, más valiosos para los editores y terceros anunciantes.

| .gacetadental.com |

__hssrc |

Cuando HubSpot cambia la cookie de la sesión, esta cookie también está configurada para determinar si el visitante ha reiniciado su navegador. |

Expira al final de la sesión |

| .gacetadental.com |

_gid |

ID utiliza para identificar a los usuarios durante 24 horas después de la última actividad |

en 22 horas |

| .gacetadental.com |

__hstc |

La cookie principal para seguimiento de los visitantes. |

Expira en 6 meses |

| .gacetadental.com |

_ga |

ID utiliza para identificar a los usuarios |

en un año |

| .hsforms.com |

hubspotutk |

Esta cookie hace seguimiento a la identidad de un visitante. Se pasa a HubSpot en el envío de formularios y se usa al eliminar la duplicación de contactos. |

Expira en 6 meses |

| .hubspot.com |

hubspotutk |

Esta cookie hace seguimiento a la identidad de un visitante. Se pasa a HubSpot en el envío de formularios y se usa al eliminar la duplicación de contactos. |

Expira en 6 meses |

| .hubspot.com |

__hssc |

Esta cookie hace seguimiento a las sesiones. |

Expira en 30 minutos |

| .hubspot.com |

hubspotutk |

Establece un identificador para la sesión. Esto permite a la web obtener datos del comportamiento del visitante con propósitos estadísticos. |

Expira en 180 días |

| .hubspot.com |

_ga |

ID utiliza para identificar a los usuarios |

en un año |

| .hubspot.com |

__hstc |

La cookie principal para seguimiento de los visitantes. |

Expira en 6 meses |

| .twitter.com |

_ga |

ID utiliza para identificar a los usuarios |

en un año |

| www.google.com |

UULE |

Colocados por Google y Youtube y se utilizan para medir el tráfico en YouTube. Se guarda una palabra de texto única para identificar el navegador, la marca de tiempo para las interacciones y el navegador/página de origen que llevó al usuario a este sitio web. |

1 día |

| linkedin.com |

lidc |

Utilizado por el servicio de redes sociales, LinkedIn, para el seguimiento de la utilización de los servicios integrados. |

en 22 horas |

| reddit.com |

_rdt_uuid |

Esta cookie la establece Reddit y se utiliza para remarketing en reddit.com. |

Expira en 1 año y medio |

| .hubspot.com |

_cfuvid |

Esta cookie es una parte de los servicios provistos por Cloudflare – Incluyendo el equilibrio de carga, entrega del contenido de la web y conexión al servidor DNS para operadores de la web. |

Expira al final de la sesión |

| .hubspot.com |

__cf_bm |

Esta cookie se utiliza para distinguir entre humanos y bots. Esto es beneficioso para la web con el objeto de elaborar informes válidos sobre el uso de su web. |

Expira en 1 día |

| .doubleclick.net |

IDE |

para proporcionar entrega de anuncios o retargeting. |

en 13 meses |

| .doubleclick.net |

DSID |

para almacenar las preferencias del usuario. |

en 2 semanas |

| .doubleclick.net |

ar_debug |

Almacena y hace seguimiento de conversiones. |

Permanente |

| .facebook.com |

sb |

para almacenar detalles del navegador. |

en 2 años |

| .facebook.com |

xs |

para almacenar una ID de sesión única. |

en 3 meses |

| .facebook.com |

fr |

para proporcionar entrega de anuncios o retargeting. |

en 3 meses |

| .facebook.com |

c_user |

para almacenar una identificación de usuario única. |

en 1 mes |

| .hubspot.com |

_fbp |

Utilizado por Facebook para ofrecer una serie de productos tales como publicidad, ofertas en tiempo real de anunciantes terceros. |

en 3 meses |

| .facebook.com |

datr |

Se utiliza para prevenir la creación de falsas cuentas / spam. DATR cookie se asocia con un navegador, no a las personas individuales. |

en un año |

| .gacetadental.com |

_fbp |

Utilizado por Facebook para ofrecer una serie de productos tales como publicidad, ofertas en tiempo real de anunciantes terceros. |

en 3 meses |

| .gacetadental.com |

_gcl_au |

Utilizado por Google AdSense para experimentar con la publicidad a través de la eficiencia de sitios web que utilizan sus servicios. |

en 3 meses |

| .gacetadental.com |

_gcl_au |

Utilizado por Google AdSense para experimentar con la publicidad a través de la eficiencia de sitios web que utilizan sus servicios. |

en 3 meses |

| .google.com |

__Secure-3PSIDCC |

Cookie de orientación. Se utiliza para crear un perfil de usuario y mostrar anuncios de Google relevantes y personalizados al usuario. |

en 2 años |

| .google.com |

__Secure-1PSIDTS |

Cookie de orientación. Se utiliza para crear un perfil de usuario y mostrar anuncios de Google relevantes y personalizados al usuario. |

en 2 años |

| .google.com |

APISID |

Google recopila información de los visitantes de los vídeos reproducidos por YouTube. |

Permanente |

| .google.com |

HSID |

Cookie de personalización de Google Analytics. Utilizado por el botón para compartir de Google + 1 y es necesario para vincular contenido a su cuenta de Google 1+. |

en 2 años |

| .google.com |

__Secure-3PSID |

Cookie de orientación. Se utiliza para perfilar los intereses de los visitantes del sitio web y mostrar anuncios de Google relevantes y personalizados. |

en 2 años |

| .google.com |

SID |

Cookie de personalización de Google Analytics. Utilizado por el botón para compartir de Google + 1 y es necesario para vincular contenido a su cuenta de Google 1+. |

en 2 años |

| .google.com |

__Secure-1PAPISID |

Esta cookie se utiliza con fines de orientación para crear un perfil de los intereses del visitante del sitio web con el fin de mostrar publicidad de Google relevante y personalizada. |

en 2 años |

| .google.com |

__Secure-3PSIDTS |

Esta cookie se utiliza con fines de orientación para crear un perfil de los intereses del visitante del sitio web con el fin de mostrar publicidad de Google relevante y personalizada. |

en 2 años |

| .google.com |

__Secure-1PSID |

Esta cookie se utiliza con fines de orientación para crear un perfil de los intereses del visitante del sitio web con el fin de mostrar publicidad de Google relevante y personalizada. |

en 2 años |

| .google.com |

__Secure-3PAPISID |

Perfila los intereses de los visitantes del sitio web para ofrecer anuncios relevantes y personalizados a través del retargeting. |

En 2 años |

| .google.com |

SAPISID |

Cookie de personalización de Google Analytics. Utilizado por el botón para compartir de Google + 1 y es necesario para vincular contenido a su cuenta de Google 1+. |

En 2 años |

| .google.com |

__Secure-1PSIDCC |

Esta cookie se utiliza con fines de orientación para crear un perfil de los intereses del visitante del sitio web con el fin de mostrar publicidad de Google relevante y personalizada. |

en 1 año |

| .google.com |

SIDCC |

Cookie de seguridad para confirmar la autenticidad de los visitantes, evitar el uso fraudulento de credenciales y proteger los datos de los visitantes contra el acceso no autorizado. |

en 3 meses |

| .google.com |

__Secure-ENID |

Google utiliza esta cookie para recordar sus preferencias y otra información. |

en 1 año |

| .google.com |

AEC |

Google utiliza esta cookie para recordar sus preferencias y otra información. |

en 6 meses |

| .google.com |

ADS_VISITOR_ID |

Se utiliza para identificar a los usuarios sirve anuncios. |

en 3 meses |

| .google.com |

NID |

Estas cookies se utilizan para recopilar estadísticas del sitio web y rastrear las tasas de conversión y la personalización de anuncios de Google. |

en 7 meses |

| .google.com |

CONSENT |

Stores visitor preferences and personalises ads. |

Permanente |

| .google.com |

_gid |

Registra una identificación única que se utiliza para generar datos estadísticos acerca de cómo utiliza el visitante el sitio web. |

Expira en 1 día |

| .linkedin.com |

lms_analytics |

Se utiliza para identificar miembros de LinkedIn fuera de LinkedIn para realizar análisis. |

30 días |

| .linkedin.com |

lms_ads |

Se utiliza para identificar a los miembros de LinkedIn fuera de LinkedIn para publicidad. |

en 30 días |

| .linkedin.com |

aam_uuid |

Configurado para sincronización de ID para Adobe Audience Manager. |

en 30 días |

| .linkedin.com |

liap |

Utilizado por dominios que no son www para indicar el estado de inicio de sesión de un miembro. |

en 1 año |

| .linkedin.com |

AMCV_14215E3D5995C57C0

A495C55%40AdobeOrg |

Indica el inicio de una sesión para Adobe Experience Cloud. |

Sesión |

| .linkedin.com |

mbox |

Almacena identificadores anónimos sobre el visitante. |

en 2 años |

| .linkedin.com |

s_tslv |

Se utiliza para retener y recuperar el tiempo desde la última visita en Adobe Analytics. |

6 meses |

| .linkedin.com |

_gcl_au |

Utilizado por Google AdSense para experimentar con la publicidad a través de la eficiencia de sitios web que utilizan sus servicios. |

en 3 meses |

| .linkedin.com |

bcookie |

Utilizado por LinkedIn para realizar un seguimiento del uso de los servicios integrados. |

en un año |

| .linkedin.com |

li_mc |

Se utiliza como caché temporal para evitar búsquedas en la base de datos del consentimiento de un miembro para el uso de cookies no esenciales y se utiliza para tener información de consentimiento en el lado del cliente para hacer cumplir el consentimiento en el lado del cliente. |

en 2 años |

| .twitter.com |

personalization_id |

Valor único con el que los usuarios pueden ser identificados por Twitter. La información recopilada se utiliza para personalizar los servicios de Twitter, incluyendo las tendencias de Twitter, historias, anuncios y sugerencias. |

en un año |

| .twitter.com |

auth_token |

Esta cookie es para el inicio de sesión y la autenticación de la cuenta. |

en 4 años |

| .twitter.com |

guest_id_ads |

Esta cookie es para publicidad cuando se desconecta. |

en un año |

| .twitter.com |

guest_id |

Esta cookie se establece por Twitter para identificar y realizar el seguimiento del visitante del sitio Web. Registra si un usuario ha iniciado sesión en la plataforma Twitter y recoge información sobre las preferencias de anuncios. |

en un año |

| .twitter.com |

ct0 |

Estas cookies nos permiten hacer un seguimiento de la actividad de visitas de nuestros anuncios de Twitter en nuestra página web, y también para permitir a los usuarios compartir contenido de nuestros sitios web. Estas cookies no nos proporcionan ninguna información confidencial relativa a su cuenta. |

en 4 horas |

| .twitter.com |

d_prefs |

Esta cookie es para sus preferencias de cookies. |

en 4 meses |

| .twitter.com |

twtr_pixel_opt_in |

Esta cookie le permite compartir páginas y contenido y publicidad para recopilar información sobre el comportamiento de navegación de los usuarios con fines de marketing, incluida la visualización digital y la publicidad en redes sociales. |

14 días |

| .twitter.com |

guest_id_marketing |

Esta cookie es para marketing cuando se cierra la sesión. |

en 1 año |

| .twitter.com |

twid |

Esta cookie es para autenticación. |

en 1 año |

| .twitter.com |

dnt |

Esta cookie es para optar por no recibir personalización de anuncios. |

en 4 años |

| .facebook.com |

dpr |

A través de esta cookie Facebook consigue mejorar la experiencia ofrecida a los usuarios basándose en la configuración de su dispositivo. |

en 7 días |

| .linkedin.com |

gpv_pn |

Se utiliza para conservar y recuperar la página anterior visitada en Adobe Analytics. |

en 6 meses |

| .servedbyadbutler.com |

_adbc |

Cookie necesaria para la utilización de las opciones y servicios del sitio web. |

en 6 meses |

| .linkedin.com |

_uetvid |

Se utiliza para almacenar y realizar un seguimiento de las visitas a través de los sitios web. |

en 13 meses |

| .linkedin.com |

li_sugr |

LinkedIn instala esta cookie para recopilar datos sobre el comportamiento del usuario con el fin de optimizar el sitio web y hacer que la publicidad en el sitio web sea más relevante. |

en 90 días |

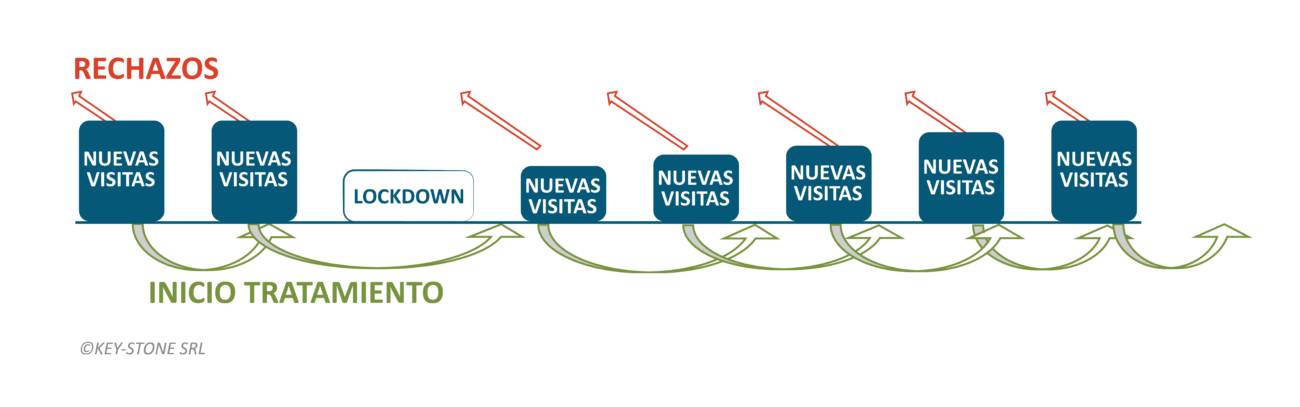

Si es cierto que durante el cierre de las clínicas dentales la facturación se ha detenido casi por completo, también será cierto que todos los trabajos en curso están comenzando a reactivarse, tal y como ya se explicó anteriormente.

Si es cierto que durante el cierre de las clínicas dentales la facturación se ha detenido casi por completo, también será cierto que todos los trabajos en curso están comenzando a reactivarse, tal y como ya se explicó anteriormente.