Frente a un futuro incierto

Ya desde hace algunos años escribimos que, en términos globales, España es uno de los países en los que se colocan más implantes con relación a la población. En 2019 se colocaron aproximadamente 1,6 millones de implantes y se estima que, al menos, 17 millones de españoles tenían implantes dentales. Pero también la Odontología en general está muy desarrollada, con más de 24 millones de personas que cada año van al dentista (prepandemia), incluso solo para una revisión o para una limpieza.

Como consecuencia del nefasto impacto de la pandemia COVID-19, durante 2020 se ha reducido drásticamente el número de pacientes que se han dirigido al dentista. Sin embargo, tanto las series estadísticas como las numerosas investigaciones realizadas en los últimos años, demuestran que muchas de las terapias dentales son indispensables y pueden posponerse solo durante un cierto periodo de tiempo.

Pensando a medio plazo, es posible afirmar que el sector dental tiene bases muy sólidas y tasas de desarrollo en crecimiento constante. Con lo cual, no podemos sino ser optimistas con relación a los tiempos y modalidades de salida de esta etapa, indudablemente recesiva.

Por otra parte, parece evidente que son precisamente las terapias más costosas las que, en momentos de incertidumbre como los que estamos viviendo, tienen una mayor probabilidad de posponerse.

Con relación a esta cuestión, la última investigación de Key-Stone, realizada en una muestra de más de 1.200 españoles, revela que la Implantología es precisamente el área con mayor riesgo de desplazarse en el tiempo. El 39% de quienes creen necesitar una intervención de Implantología, querría posponerla durante el mayor tiempo posible. Por este motivo, los tiempos de recuperación de la actividad implantológica podrían ser más prolongados con respecto a otras disciplinas.

Pensando a medio plazo, es posible afirmar que el sector dental tiene bases muy sólidas y tasas de desarrollo en crecimiento constante

Tendencias

Sin embargo, en el presente artículo querría profundizar en las tendencias estructurales de la Implantología, dejando momentáneamente a un lado la coyuntura negativa que estamos atravesando. Mi objetivo es analizar algunos «aspectos de mercado» que incluyen la demanda de prestaciones, la competitividad del sector y el papel de las empresas de implantes.

Volumen de implantes

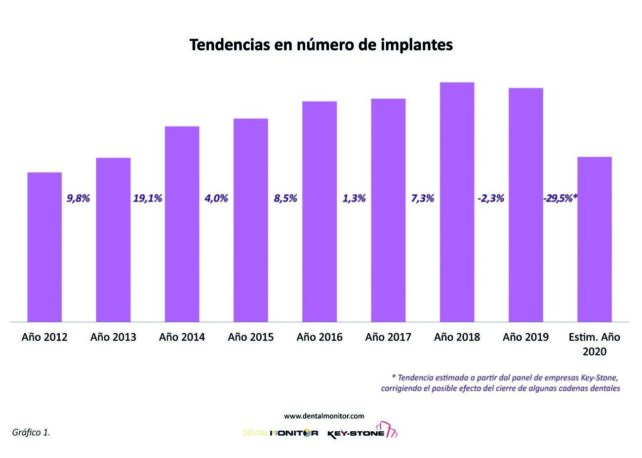

Con relación a la situación coyuntural es posible observar cómo el descenso en el volumen de implantes durante 2020 ha sido de aproximadamente el 30%. La reducción real del mercado ha sido mayor, pero el -29,5% que refleja el Gráfico 1 ha sido estimado corrigiendo la fuerte distorsión previa a la pandemia y debida al cierre de una cadena dental que colocaba aproximadamente el 10% de todos los implantes del país.

Los datos contenidos en el Gráfico 1 hacen referencia a las tendencias de mercado en volúmenes y en un panel de fabricantes que, durante 2019, han vendido aproximadamente 1,2 millones de piezas. La información que, según nuestra experiencia como analistas, debe considerarse estratégica es el descenso del 2,3% registrado en 2019 y el hecho de que en los meses de enero y febrero de 2020, tras el ya mencionado cierre de clínicas de cadenas dentales era, en cualquier caso, del -8%.

Estamos, por tanto, refiriéndonos a un mercado que indudablemente ha alcanzado su «techo máximo» en términos de volumen, en fase de madurez y con un posible estancamiento a largo plazo. Por otra parte, 1,6 millones de implantes suponen un valor anómalo con relación a los 47 millones de habitantes.

La primera pregunta que conviene plantearse es por qué la Implantología en España muestra niveles tan amplios de desarrollo. Hay, al menos, dos grandes respuestas. Una hace referencia a la enorme sensibilidad de los españoles con respecto a la salud oral y al cuidado de sí mismos. Aunque no conviene olvidar una especie de «hipertrofia en la oferta», que ha estimulado a la población a colocarse implantes en caso de necesidades protésicas.

Desarrollo del sector de las clínicas dentales

Trataré de explicar mejor este aspecto. En España operan casi 23.000 clínicas dentales, de las que solo el 5% pertenecen a la denominada Odontología corporativa, es decir, a las cadenas dentales y a las clínicas de compañías aseguradoras. Sin embargo, en los últimos años más del 30% de los implantes han sido colocados a través de este canal odontológico, que dispone de aproximadamente un millar de centros.

El impulso de la Odontología corporativa para el desarrollo de este sector es incuestionable. Aunque no disponemos de elementos para señalar posibles «sobretratamientos» por parte de cadenas o dentistas privados, conocemos un fenómeno bien notorio en el mundo empresarial: dentro de determinados límites, con el aumento de la oferta tiende a aumentar también la demanda, pues se estimula directamente el interés y los deseos de los consumidores.

Acciones de comunicación

Sabemos con certeza que desde hace al menos 20 años las acciones de comunicación sobre la Implantología son particularmente fuertes, especialmente por parte de algunas enseñas que se han centrado en los precios convenientes para los pacientes.

Al igual que en cualquier otro sector, también en el mundo de la salud, cuando se opera a través de la comunicación, se consigue generar nueva demanda. De este modo, aquella parte de la población que, por pereza, temor o motivaciones económicas, no consideraba necesario recurrir a prótesis sobre implantes, termina interesándose y, a menudo, decide realizar el tratamiento.

Cuando hablo de comunicación no me refiero únicamente a la publicidad, sino también a artículos y programas en medios de comunicación (internet, prensa, radio, televisión). Incluso las clínicas a pie de calle y la indudable sobreabundancia de centros dentales que favorecen la comunicación. Todo ello, unido a precios cada vez más ventajosos para los pacientes, ha hecho de la Implantología un tratamiento «familiar», cada vez más difundido y accesible para quienes tienen necesidades protésicas.

No obstante, tenemos ciertas desventajas. Un exceso de oferta, la fuerte competitividad sobre los precios y el nacimiento de empresas que producen implantes, conduce a una parte de los dentistas a considerar el implante como una especie de «commodity». O lo que es lo mismo, un producto que, si se fabrica correctamente y cumpliendo la normativa vigente, puede sustituir a piezas de las marcas más prestigiosas. Estas últimas, a pesar de contar con una numerosa literatura científica, aval académico internacional o un fuerte impulso a la innovación, en algunos casos, se perciben como demasiado costosas o con precios considerados excesivos.

Diversidad de marcas

En la última investigación realizada por Key-Stone, en otoño de 2020 (Gráfico 2), se señalan más de 120 marcas diferentes empleadas por los 400 implantólogos entrevistados, con una media de 2,5 marcas utilizadas por clínica dental.

Se trata de números impresionantes si se tiene en cuenta que nos estamos refiriendo a dispositivos médicos, susceptibles de colocarse en pacientes que esperan poder contar con una rehabilitación segura y de larga duración. En muchos casos, al menos una de las marcas empleadas se considera «premium», es decir, pertenece a casas prestigiosas y a menudo internacionales. El motivo de utilización de más marcas tiene que ver con la necesidad de gestionar pacientes con exigencias económicas diferenciadas o de tratar casos clínicos más complejos e inciertos. En este último caso se utilizan marcas más famosas.

Fidelidad a la marca de implantes

Por tanto, hemos tratado de analizar la fidelidad de los dentistas a la marca utilizada. De la investigación emerge que la mitad de los dentistas entrevistados ha cambiado de marca de implantes en los últimos cinco años. Además, el 27% cambiaría actualmente de marca por razones vinculadas con el precio o con la situación relativa a la pandemia. Y el 8% ha cambiado o ha comenzado a utilizar otras marcas durante los meses de confinamiento (entrevistas realizadas durante septiembre de 2020).

Con respecto a la cuestión del cambio de proveedor, el primer aspecto mencionado como motivo de abandono ha sido el precio, seguido por la relación con la red comercial. Por otra parte, hay varias razones que podrían agregarse en un único eje referente a la calidad (baja calidad, fracasos, fallo en el sistema, osteointegración, etc.). Son, sobre todo, los dentistas menos jóvenes y los grandes usuarios quienes presentan tasas de abandono más elevadas, un fenómeno que quizá se debe a una trayectoria profesional más dilatada y a una mayor confianza en su habilidad técnica.

Tal y como se pone de manifiesto con la segunda pregunta, el 27% de los clientes cambiaría de marca de implantes. La mayoría de los profesionales lo haría por razones ligadas al precio, que aparece así como un elemento útil para comprender las motivaciones que disminuyen la fidelidad de una parte de los dentistas. No sorprende que el 8% de los entrevistados haya cambiado de marca tras el confinamiento, fenómeno que resulta coherente con la baja fidelidad que caracteriza a este mercado.

los tiempos de recuperación de la actividad implantológica podrían ser más prolongados con respecto a otras disciplinas

Esta situación resulta muy evidente en España ya desde hace al menos una década, con un mercado en el que el comportamiento de compra de los dentistas ha cambiado radicalmente durante la crisis 2008-2013, provocando una fuerte presión sobre los precios y la consiguiente disminución de los precios medios en la industria.

Calidad

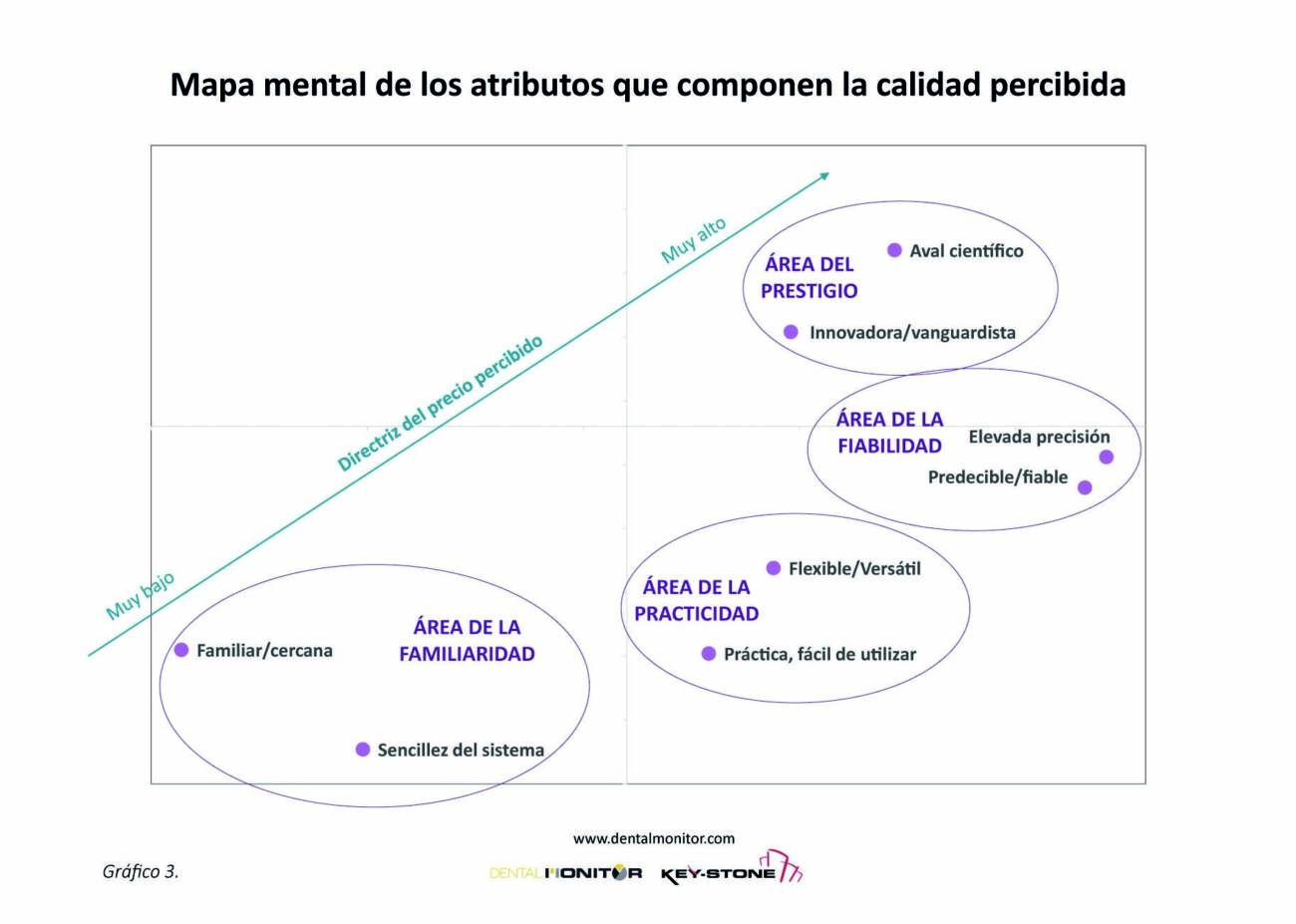

Obviamente no solo el precio determina la elección de los implantes, siendo de suma importancia la relación con la red comercial y la calidad de los productos. La investigación ha profundizado precisamente en esta cuestión de la calidad, solicitando asociar atributos a las marcas utilizadas. Además de las asociaciones ligadas a cuestiones económicas, han aparecido numerosos ítems relacionados con un concepto de calidad mucho más amplio, que va desde los aspectos fuertemente relacionados con el prestigio de la casa hasta otros que aluden a las modalidades productivas, la practicidad de uso y la familiaridad.

La relación entre todos los atributos que han aparecido ha sido analizada mediante la técnica estadística del «análisis factorial» y del análisis de correspondencias. Ambas herramientas han permitido realizar una interesante evaluación del posicionamiento de los atributos en el imaginario de los dentistas, que puede visualizarse en el mapa que aparece a continuación (Gráfico 3).

Además del área de la conveniencia, que para una parte de los dentistas parece ser un parámetro importante, la «calidad» es un concepto amplio y complejo. Esta noción incluye las necesidades de dentistas que, basándose en sus experiencias y vivencias en la práctica clínica, evalúan la propuesta de valor de la casa según diferentes parámetros. El análisis los ha diferenciado en cuatro áreas.

para diferenciarse y mantener la fidelidad de los implantólogos, la calidad debe manejarse en sus 360 grados

En la primera de estas áreas del concepto de calidad aparecen reagrupados los ítems estrechamente relacionados con el prestigio y la historia del fabricante. Prevalece el aval científico y su relación con el reconocimiento de la innovación y la vanguardia, pero no necesariamente con su fiabilidad y predictibilidad, atributos que aparecen en mayor medida vinculados a la precisión y a la calidad de fabricación.

Practicidad

La practicidad es un driver importante para una parte de los dentistas, que la asocian a la facilidad de uso y a la flexibilidad y versatilidad del sistema. Pero una parte de los implantólogos considera un parámetro de calidad importante también la familiaridad con la casa, una cercanía compuesta por relaciones, pero también por un sistema implantar simple.

Esta simplicidad se diferencia de la practicidad, pues se deriva de una metodología con pocas complicaciones desde el punto de vista de las fases quirúrgicas y de la gama de implantes y sus componentes. Este área se relaciona en mayor medida con los productos más económicos. Mientras que el ámbito del prestigio está más asociado a productos costosos y que para algunos dentistas pueden resultar excesivos.

Como es posible imaginar, en función de las exigencias de los dentistas y de su experiencia, pero también de las características presentes en el caso clínico, suele ser bastante frecuente buscar parámetros de calidad diversificados que, por lo general, se asocian a marcas diferentes.

Es deber de los fabricantes delimitar las necesidades y expectativas de los propios clientes dentistas tratando de satisfacer sus exigencias con una propuesta de valor adecuada. Por otra parte, resulta indiscutible que, para diferenciarse y mantener la fidelidad de los implantólogos, la calidad debe manejarse en sus 360 grados pues, de lo contrario, se competirá únicamente con el precio.

Tal y como sucede con la relación entre pacientes y dentistas, no es la reducción de los precios lo que permite la fidelización, sino la capacidad de crear valor innovando constantemente en productos y servicios y comprendiendo las nuevas necesidades de las clínicas dentales, que además del producto, quieren encontrar en su proveedor un apoyo para desarrollar con éxito su actividad. Esta última cuestión es especialmente relevante en un momento en que el horizonte perfila una larga y profunda fase crítica en nuestra historia.

Para más información escribir a:

pressoffice@key-stone.it

Mercado dental

Es una sección que propone a sus lectores una serie de noticias e información sobre la tendencia del mercado dental. Se tratan las principales tendencias relativas a las técnicas, tecnologías y productos.

Estos estudios de mercado son desarrollados por Key-Stone, una sociedad especializada en proyectos y servicios de marketing. Desde hace muchos años se dedica a investigaciones de mercado para el sector dental en Europa.

Las investigaciones se desarrollan según las técnicas estadísticas más oportunas que garantizan resultados muy significativos a nivel estadístico y en concepto de fiabilidad.

Acerca del autor

Empresario en la consultoría de marketing. Fundador y presidente de Key-Stone, sociedad que desde hace diez años desarrolla proyectos y servicios en el ámbito del marketing estratégico y comunicación integrada. Desarrolla actividades de formación en los sectores de marketing, ventas y comunicación y es autor de numerosas publicaciones en estos ámbitos. Además es consultor de la Universidad de Turín y profesor de Marketing en la Facultad de Económicas en el Master of Management.

Para más información:

www.key-stone.it // www.dentalmonitor.com