Tras un 2020 marcado por la incertidumbre

Situación realmente incierta la que se vislumbra en el horizonte de las clínicas dentales españolas, cuyos titulares, entrevistados por la consultora Key-Stone durante el mes de noviembre de 2020, parecen tener una percepción bastante clara y uniforme acerca de la situación de crisis en sus estructuras.

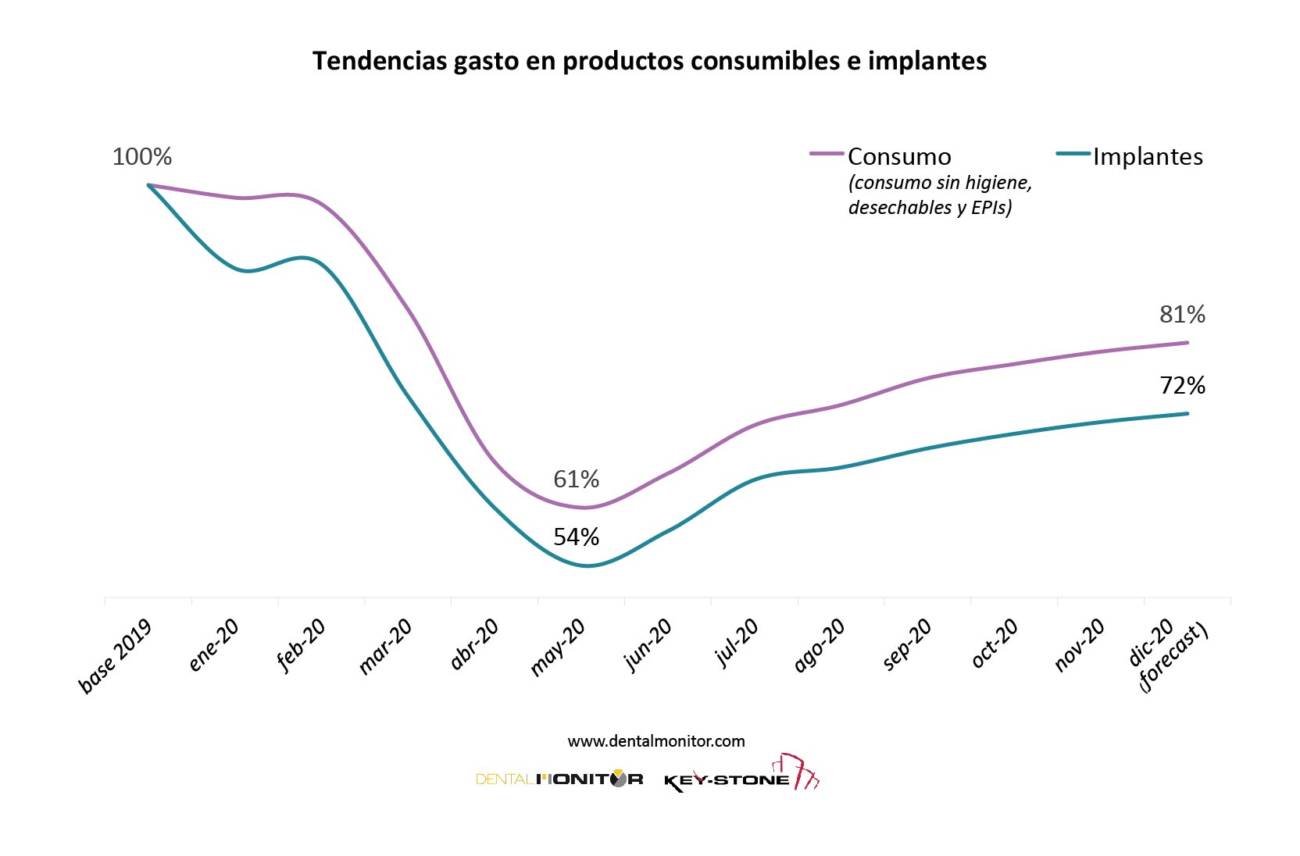

La muestra del estudio promovido por la Federación Española de Empresas de Tecnología Sanitaria (FENIN) se compone de 400 dentistas, todos ellos titulares de clínicas dentales. Dos de cada tres declaran una reducción en sus ingresos con respecto al año 2019, con un descenso global estimado por parte del conjunto de los entrevistados que se sitúa en torno al -24%. Este dato se confirma, además, a partir de los datos de material consumible de dentistas españoles, una cifra que Key-Stone monitoriza mensualmente. Sin tener en cuenta los productos vinculados a la situación de excepcionalidad marcada por la Covid-19 (higiene, EPIs y desechables en general), los resultados muestran un descenso total de aproximadamente el -19% en los productos de consumo, lo que indica que la facturación actual representa el 81% de la registrada en 2019. Por otra parte, las ventas en productos de Implantología se sitúan en un -28%, lo que indica un 72% del valor de las ventas de implantes en 2019.

Como se muestra en el Gráfico 1, y considerando los valores de 2019 como el 100%, es posible observar el pico mínimo de consumibles en el periodo acumulado hasta finales de mayo, con una recuperación muy fuerte en los meses de junio y julio. Desde el mes de septiembre comienza a registrarse un crecimiento más lento, de hecho, a partir del mes de octubre de 2020, el valor puntual de consumibles es aproximadamente un 6% inferior con respecto a los mismos meses de 2019, mientras que las ventas en implantes registran un -15% en comparación con 2019.

Todo ello nos lleva a considerar que la reducción de casi un 10% con respecto al mercado de 2019 podría acompañar al sector dental durante los primeros meses de 2021, una etapa en la que la situación epidemiológica podría resultar aún bastante grave.

Evolución prevista

Además, según el estudio promovido por FENIN, los dentistas españoles parecen tener clara la probable evolución de la crisis en 2021, pues un 60% todavía prevé ingresos inferiores a los de 2019, el 30% cree que recuperará el nivel de ingresos previo a la pandemia y tan solo un 10% considera que obtendrá mejores resultados que en 2019 (en este caso aparecen especialmente clínicas de mayor tamaño y dirigidas por dentistas jóvenes). Se ha evitado realizar una comparación con 2020, ya que dicho año tuvo una evolución absolutamente inestable y resulta más adecuado utilizar como punto de referencia y eje de comparación el periodo de 2019.

Todo ello conduce claramente a un sentimiento de desconfianza generalizado que, paradójicamente, podría empeorar posteriormente las posibilidades de recuperación del sector. Dado que los próximos años presentarán indudables dificultades e incertidumbres económicas, será fundamental una reacción proactiva por parte de los dentistas, que deberán afrontar los desafíos futuros de forma racional, pero también con un cierto optimismo que no les impida renunciar a las inversiones en su actividad y en la mejora organizativa, tecnológica o en la formación clínica y de gestión. Tal y como ya tuve ocasión de escribir, la fase de recuperación no debería guiarse por la esperanza, sino más bien por la confianza, que trae consigo el deseo y el impulso de reaccionar de forma positiva ante las situaciones adversas.

Partiendo de la importancia de la confianza como motor para el desarrollo del negocio y como un indicador clave del “estado de salud” percibido por los profesionales con respecto al sector de la Odontología, Key-Stone monitoriza desde hace ocho años los datos relativos al “Índice de Confianza” de dentistas titulares de clínicas dentales. El Índice de Confianza que presentamos en este artículo se refiere únicamente a las clínicas privadas y no incluye las pertenecientes al modelo corporativo, por lo que no aparecen datos relativos a estructuras afiliadas a cadenas o propiedad de las compañías aseguradoras.

El modelo de análisis propuesto opera cruzando las respuestas relativas a la percepción de la situación presente y futura, lo cual permite leer los datos con un mayor nivel de complejidad y riqueza. De cara a comprender el funcionamiento de este método es importante considerar que la percepción sobre el futuro se realiza en comparación con aquella que se maneja sobre el presente, por lo que las personas que perciben estabilidad futura pueden expresar pesimismo u optimismo dependiendo de cómo estén viviendo el momento actual.

Alta desconfianza

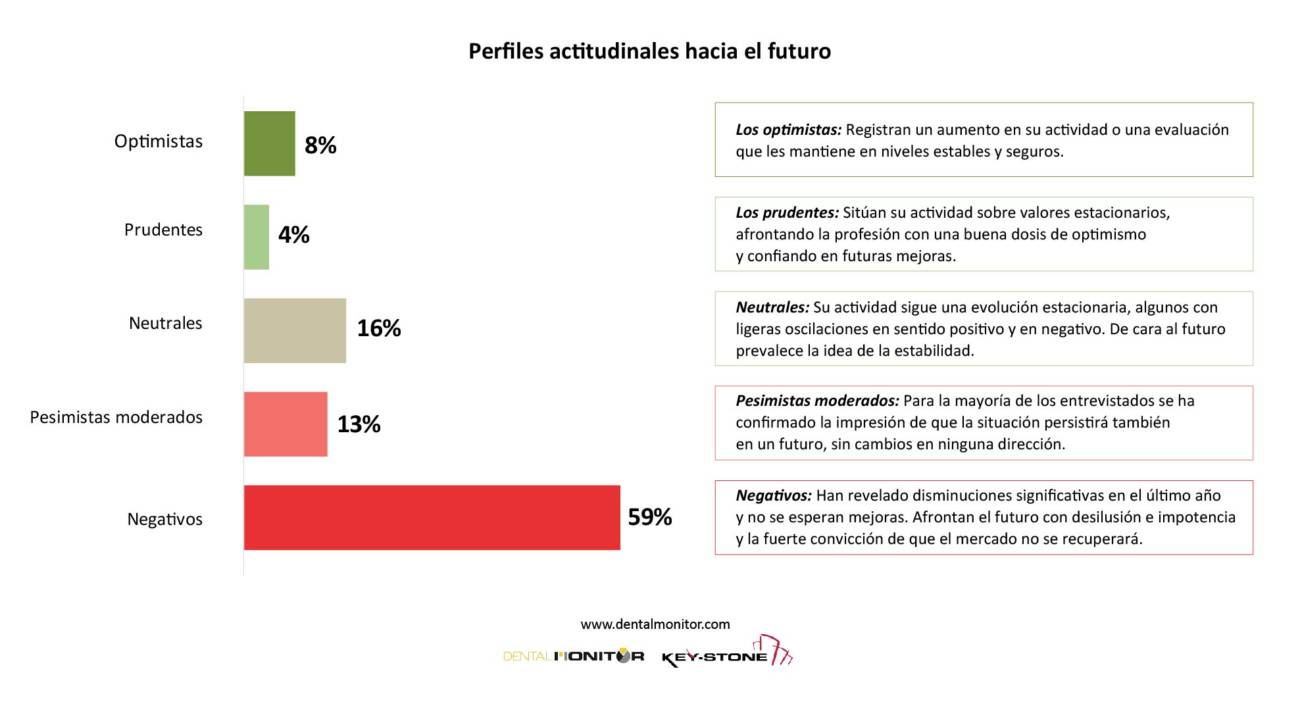

Tal y como muestra el Gráfico 2, que fue realizado siguiendo la metodología que acabamos de describir y a partir de datos recogidos en el último estudio de noviembre de 2020, tan solo el 12% de los entrevistados muestra un perfil positivo, el 16% se caracteriza por la neutralidad y un amplio 72% expresa desconfianza respecto al próximo año.

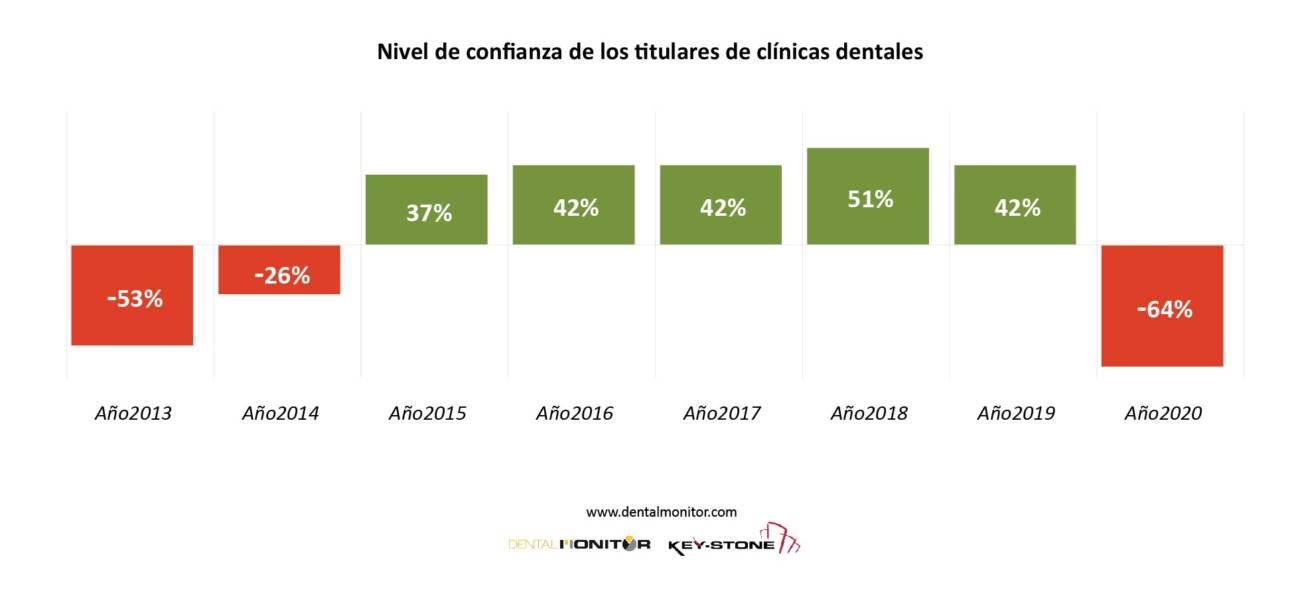

De la suma algebraica de todos estos valores, resulta un Índice Global de Confianza del -64%. Este dato se sitúa muy próximo a los valores registrados durante el periodo de la crisis acontecida entre 2008 y 2013. Concretamente, el valor registrado por el Índice de Confianza en 2013 fue del -53%, pues en 2012, además de las dificultades económicas y sociales, el gasto odontológico sufrió una reducción impresionante, con un descenso de 1.200 millones con respecto a 2008 y 680 millones menos que en el año 2011.

Teniendo en cuenta estas cuestiones, el Gráfico 3 presenta la evolución histórica del Índice Global de Confianza de los dentistas entre los años 2013 y 2020. Al observar el último periodo analizado, y como ya anticipábamos, es posible comprobar que nos encontramos ante el peor dato registrado en los últimos años, con un índice de confianza que desciende hasta niveles inferiores de los que obtuvo en 2013 y en plena recesión de la economía.

Pero volvamos nuevamente a la situación actual y a las previsiones futuras. El sector dental, así como la mayor parte de los segmentos dedicados a servicios personales, entre ellos también los sanitarios, ha atravesado un periodo de fuerte estancamiento de la actividad marcado por el confinamiento decretado entre los meses de marzo y mayo. Al finalizar estas restricciones, el verano trajo consigo una gran afluencia de pacientes a las clínicas dentales, que en el mes de agosto tuvieron un mayor volumen de trabajo que en el mismo mes del año anterior, también incluso en cuanto a número de jornadas de apertura de los centros.

Rebote tras el parón

Para explicar este fuerte rebote en los meses sucesivos a la reapertura de las clínicas debemos tener en cuenta que casi el 50% de los tratamientos odontológicos (sin incluir la ortodoncia) tiene una duración inferior a un mes y más del 30% de ellos prevé que el paciente permanezca en tratamiento durante al menos 90 días. De hecho, durante el periodo de confinamiento quedaron suspendidas aproximadamente 50 jornadas laborales, lo que hace normal asistir a un fuerte rebote técnico debido al retorno masivo de los pacientes al dentista.

Todo ello no impide que los servicios odontológicos sigan siendo indispensables para la población, pues, aunque se trata de servicios que pueden posponerse, la ciudadanía deberá, antes o después, someterse a terapias de este tipo. De hecho, durante el otoño, a pesar de un nuevo empeoramiento en la situación sanitaria y la aplicación de nuevas medidas de distanciamiento social, los pacientes han recuperado una afluencia más normal a las clínicas dentales, con una reducción con respecto a 2019 que, tal y como ya se anticipaba, resulta ser bastante contenida. De hecho, son muchas las clínicas que declaran haber recuperado (37%) o superado (16%) los niveles del año precedente considerando exclusivamente los meses de septiembre a noviembre de 2020.

Esta rápida recuperación de los tratamientos odontológicos en los meses otoñales se explica también en el hecho de que la población española ha demostrado en los últimos años un aumento en la sensibilidad hacia la salud oral, con un gran incremento de pacientes en los últimos siete años y tras la gran crisis que se extiende hasta 2013. Sin embargo, resulta bastante claro que la pandemia de Covid-19 está borrando la sonrisa de los españoles, impactando fuertemente en la vida y en los comportamientos de la población, con consecuencias relevantes para todos los sectores económicos, incluyendo el odontológico, donde las variaciones en las condiciones económicas y en la capacidad de gasto de la ciudadanía condiciona la demanda de prestaciones. A la inseguridad económica y laboral se añade además la emocional, que, alimentada por un estado colectivo de ansiedad y miedo, induce a percibir la clínica dental como un posible lugar de contagio.

En este contexto general de inseguridad económica y sanitaria resulta fundamental para las clínicas dentales monitorizar constantemente la situación (número de nuevas visitas, valor y tasa de aceptación de nuevos planes de tratamiento, tendencia de facturación etc.), con vistas a afrontar un 2021 que comienza marcado por la incertidumbre y por la necesidad de sumirse en una larga fase de “resistencia financiera” que permita salir indemnes de esta catástrofe sanitaria y económica.

Factores positivos

No obstante, conviene recordar la existencia de algunos factores que componen un escenario más optimista para el conjunto del sector y que podrían marcar un paulatino sendero hacia la recuperación y la reactivación del mercado odontológico en España.

El primer de estos tres factores responde a un fenómeno que ya nos mostró la gran recuperación verificada tras la crisis 2008-2013, y que nos conduce a pensar que, en caso de que la emergencia pandémica y las secuelas de la crisis produjeran una notable reducción en la demanda, el sector podría vivir un rebote positivo una vez restablecido el clima de confianza entre la población.

En segundo lugar, es importante no olvidar que las terapias odontológicas son indispensables para la salud de la ciudadanía, pues las decisiones de posponer los tratamientos o la imposibilidad de acceder a la clínica conducen a un empeoramiento en el nivel de salud pública y económica para un segmento relevante del país. Por todo ello, la ciudadanía se verá abocada a abordar esta inversión, imprescindible para el mantenimiento de su estado de salud oral, una cuestión hacia la que, como ya se apuntó en este mismo artículo, la población española parece estar cada vez más orientada.

Finalmente, como también se puso de manifiesto en la última edición del estudio OmniVision Clinic, otra de las investigaciones promovidas por FENIN, los profesionales de la Odontología confirman una clara intención de invertir en tecnologías y mejoras en sus estructuras. El deseo de dotarse con mejores equipos, así como de adaptar sus clínicas a la nueva situación y la voluntad de ofrecer un mejor servicio a sus pacientes, suponen, sin duda, síntomas de un cierto optimismo y de esa confianza a la que ya apunté anteriormente como eje sobre el que deberá sustentarse esta futura recuperación.

Artículo supervisado por FENIN.

Para más información escribir a: pressoffice@key-stone.it