A pesar de que casi el 50% de las intervenciones odontológicas (excluyendo la ortodoncia) tengan una duración inferior a un mes, más del 30% de las mismas prevé que el paciente permanezca en tratamiento durante al menos 90 días, con picos que superan los 6 meses.

Un exhaustivo análisis de Key-Stone, realizado en una muestra de más de 80.000 pacientes, demuestra que la “cartera media de trabajos en curso” de los dentistas es de aproximadamente 112 días.

Partiendo de que precisamente los trabajos más largos son los que tienen un mayor impacto económico, también respecto a cada una de las visitas, Key-Stone ha reelaborado los últimos datos del INE para obtener la facturación media española de las clínicas dentales. Este dato se ha obtenido ponderando las cifras por jornadas medias naturales (no laborales) y por una base de 11 meses. El resultado nacional es de aproximadamente 20 millones euros al día, es decir, en torno a 870 euros diarios por clínica.

Tratamientos en curso

Tomando una fotografía del sector en cualquier momento del año, en las clínicas dentales hay “trabajos en curso” que equivalen más o menos al 50% de la cartera media, o lo que es lo mismo, hay pacientes con tratamientos en curso que por término medio se concluirán en un plazo de 51 días.

Teniendo en cuenta el valor medio de estos 51 días de tratamientos por concluir, y que aproximadamente un 6% de los mismos quedó cubierto por actividades de urgencia desarrolladas durante el periodo de lockdown, podemos afirmar objetivamente que, con la recuperación del trabajo en la clínica, al sector entrarán nuevamente casi 1 billón de euros. Esto equivaldría a unos 40.000 € de media de trabajos aún por finalizar en cada clínica.

Pues bien, ¿sería suficiente esta especie de “pequeño tesoro” para volver a empezar? Claramente sí, ayuda mucho, pero, en realidad, podría ser casi contraproducente desde el punto de vista de la motivación al cambio y al aumento de la eficacia en la propuesta de valor.

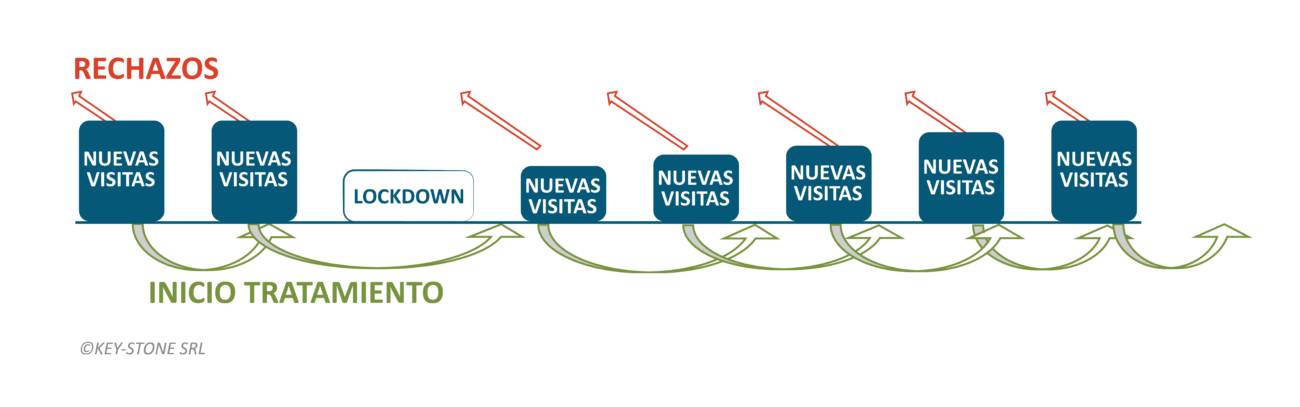

Sin nuevas visitas

El verdadero problema, desde un punto de vista estratégico, no es tanto la caída de la facturación en los más de dos meses de lockdown (esto es un problema puntual de tipo financiero), sino la total ausencia de nuevas visitas durante un periodo bastante largo (véase una representación gráfica del flujo a continuación). Nuevas visitas que se retomarán muy lentamente, por una menor motivación, reducción en las posibilidades económicas de la población y una cierta saturación de la clínica debido a las nuevas medidas y protocolos de seguridad, lo cual creará una carencia temporal, pero bastante prolongada, de nuevos pacientes y tratamientos.

Si es cierto que durante el cierre de las clínicas dentales la facturación se ha detenido casi por completo, también será cierto que todos los trabajos en curso están comenzando a reactivarse, tal y como ya se explicó anteriormente.

Si es cierto que durante el cierre de las clínicas dentales la facturación se ha detenido casi por completo, también será cierto que todos los trabajos en curso están comenzando a reactivarse, tal y como ya se explicó anteriormente.

El freno de las nuevas visitas durante el lockdown, con la consiguiente carencia de nuevos pacientes para el periodo que comprenderá varios meses tras la reapertura, es la verdadera incógnita económica de 2020, y podría también serlo en 2021.

Un reciente estudio, realizado en colaboración con Fenin, a pesar de ser aparentemente pesimista, refleja una enorme conciencia por parte de los dentistas españoles acerca de la real situación del sector y de su propia clínica.

Una de las cuestiones de la investigación preguntaba expresamente “cuál podrá ser la situación de su clínica una vez que las medidas de distanciamiento social se vean suavizadas y la actividad profesional se recupere”.

En una muestra de 451 dentistas titulares de clínicas únicamente el 3% prevé una mayor demanda de citas y consultas y un 23% vaticina un retorno a la normalidad. No obstante, dos de cada tres dentistas consideran que vivirán una situación de reducción de ingresos de tipo estructural, debida a problemas económicos o temores de sus pacientes, que pueden reflejarse en la demanda. Esta visión más pesimista disminuye ligeramente entre los dentistas más jóvenes (61%), en las clínicas de reciente apertura (67%) y entre aquellas con un valor de compra mensual de productos odontológicos más elevado (67%).

Innovación y eficiencia

Personalmente, creo que una cierta concentración de la arena competitiva permitirá a una parte de las clínicas obtener ventajas desde una óptica de mayores oportunidades de éxito y gracias a modelos de negocio innovadores y más eficientes.

Es indudable que la pandemia acelerará un proceso que ya estaba en camino, el de una posible y significativa reducción del número de clínicas dentales. Además, tendrá que evaluarse el estrés que podrá generarse en algunos modelos “low-cost”, quizá más acostumbrados a trabajar en plena saturación de pacientes.

Este “tesoro”, al que ya me refería al inicio, permitirá un pequeño aliento y la puesta en marcha de las clínicas en todo el país, pero si no se adoptan medidas en el modelo organizativo y en la eficacia comercial, será 2021 el verdadero año del cambio para el sector, pues la disminución de nuevas visitas en estos meses y la reducida capacidad productiva, debida a las medidas y procesos de protección, podrían no ser sostenibles si la gestión de la clínica se mantiene idéntica a la que había antes de la pandemia.