Con el 31 de diciembre de 2019 acaban los «años 10» en los que asistimos a un enorme cambio de paradigma en el sector dental. Se trata de años dominados por tres grandes factores: el efecto de la crisis internacional de 2008, la reducción demográfica y una verdadera revolución tecnológica en el ámbito digital.

Un decenio nacido, como muchos recordarán, de una mezcla entre la preocupación y la esperanza, desde la viva y persistente crisis de Lehman Brothers, acontecida el 15 de septiembre de 2008 y determinante para la denominada «Gran Recesión», cuyos signos se mantienen vigentes. De hecho, ha tenido una duración mucho más larga de cuanto se pudiera imaginar, una especie de «crisis estructural», conformando un oxímoron de términos que resulta claramente contradictorio.

En España, concretamente, los efectos sociales fueron considerables, dejando tasas de desempleo que superaron el 25,7% en 2012 y redujeron a un mínimo histórico los niveles de confianza en junio de 2012.

Sin embargo, el país ha tenido una recuperación excepcional iniciada en 2014, viendo crecer su economía repentinamente y una reducción del nivel de desempleo hasta el 14,2% en 2019.

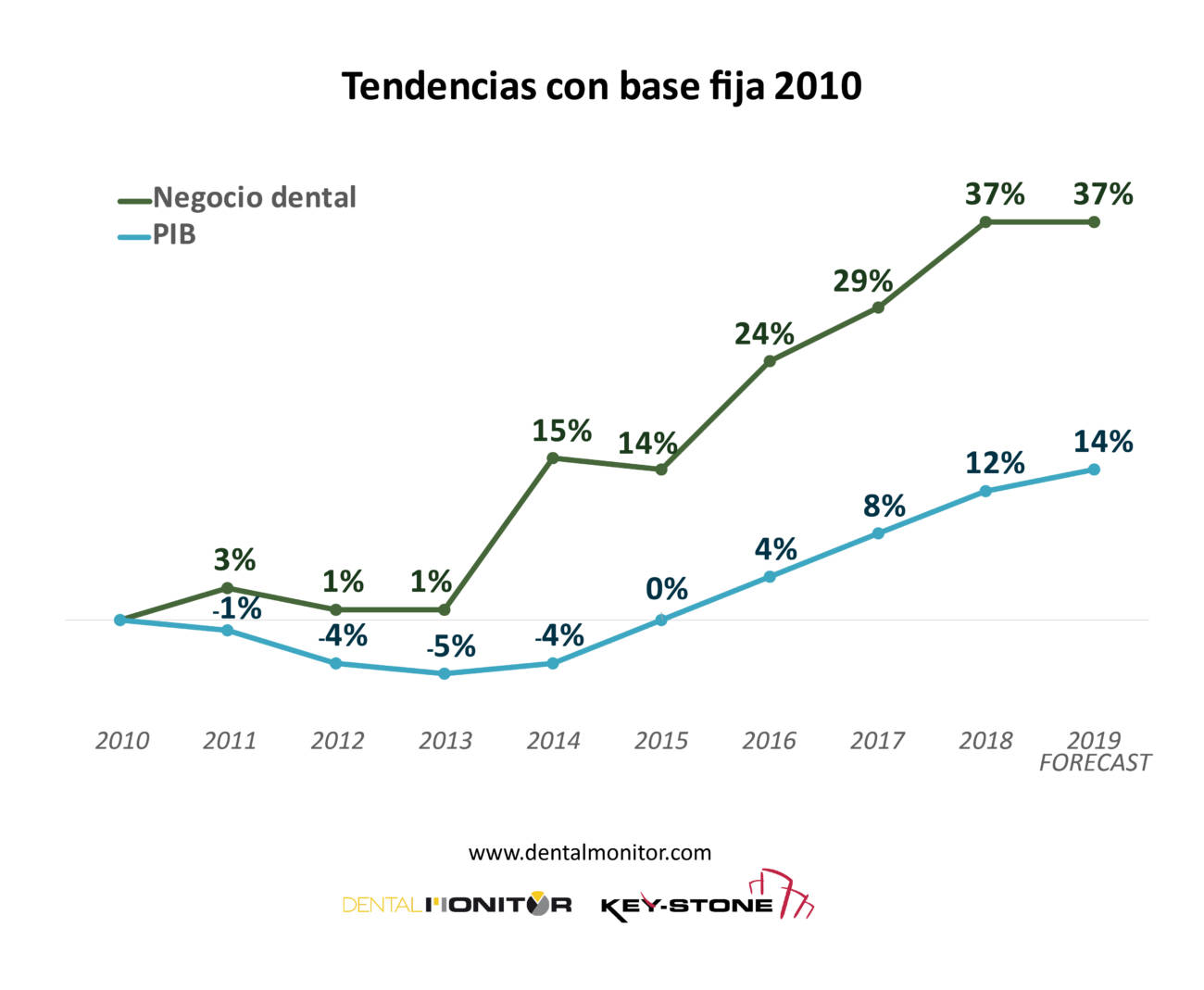

En este contexto de recuperación general, el sector dental profesional, es decir, el conjunto de productos y equipos para clínicas y laboratorios, ha podido contar con un desarrollo extraordinario, mostrando un crecimiento que duplica el de la economía general. Desde un punto de vista meramente cuantitativo, resulta muy útil analizar la información del Gráfico 1, en el que se presenta la comparación entre la evolución del producto interior bruto y el negocio de productos e instrumental dental.

Como es posible observar en el gráfico, el valor total del producto interior bruto ha crecido un 14% en el curso de los últimos 10 años, con un incremento del sector dental del 37%, que sería superior al 40% si tuviéramos en cuenta también los alineadores ortodónticos, actualmente no contabilizados.

Sin embargo, en el caso de las clínicas dentales no es posible afirmar que el negocio haya crecido de la misma manera. Según los datos de INE, el gasto se ha ido reduciendo progresivamente y, a pesar de que el número de españoles que acuden regularmente al dentista haya aumentado considerablemente, la inversión total en servicios dentales se ha reducido en más de un millón de euros (de 7,6 a 6,6 billones). Por otra parte, el número de dentistas en tan solo diez años ha crecido en más de 10.000 colegiados.

A pesar de la innegable mejora que atraviesa la economía española, basada en la recuperación del empleo y en la reactivación del gasto de las familias, conviene tener en cuenta que el escenario originado como consecuencia de la crisis trae consigo otros fenómenos que podrían afectar al consumo en general, y al de servicios dentales en particular.

Aunque la población española sigue una ligera tendencia al aumento, este fenómeno se explica solo gracias a la existencia de saldo migratorio positivo, que actualmente se sitúa en torno a las 290.000 personas.

Con respecto a los nacimientos, España alcanzó en 2019 su mínimo histórico desde que se conservan registros acerca de este fenómeno demográfico, en 1941. De hecho, la natalidad ha descendido casi un 30% en los últimos diez años. Por otra parte, aumenta sistemáticamente la proporción de nacimientos de madres extranjeras. Por ejemplo, de los casi 370.000 nacimientos que tuvieron lugar en España en 2018, más de 76.000 fueron de madre extranjera, lo que supuso el 20,6% del total (frente al 19,3% contabilizados en 2017).