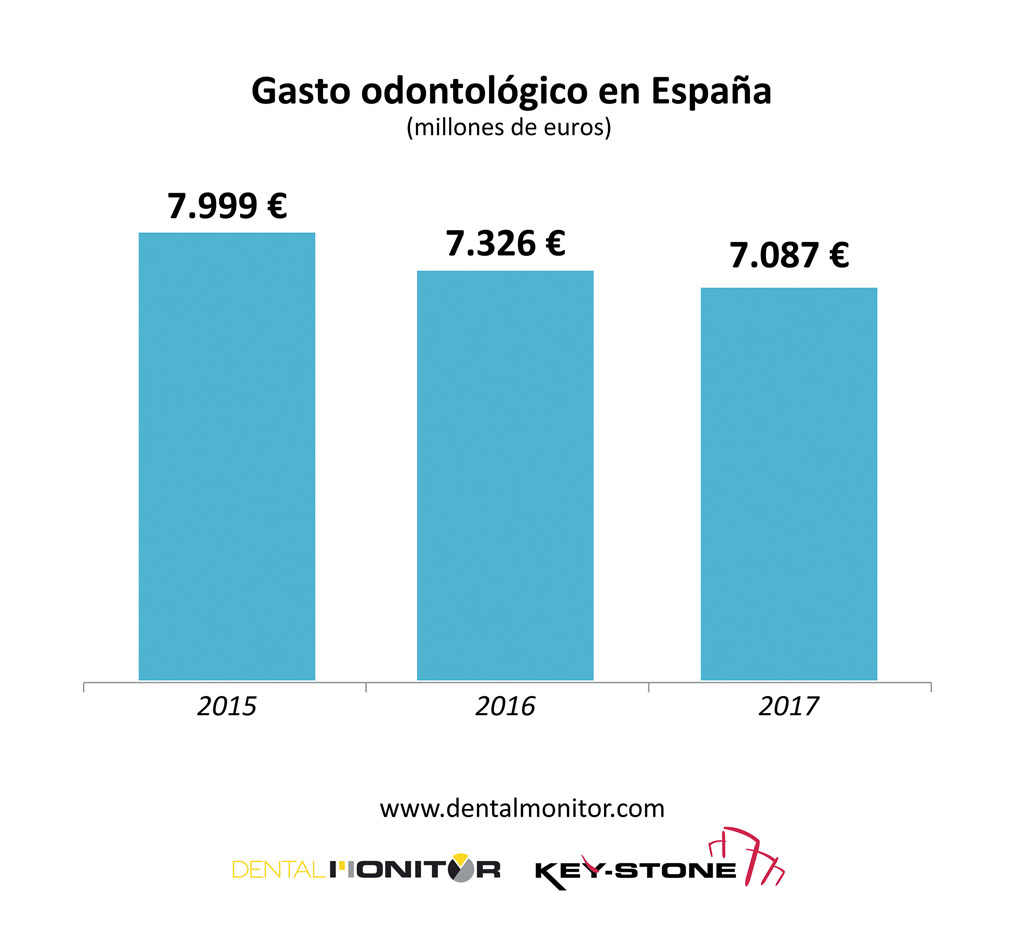

Parece seguir bajando el gasto odontológico en España. Esta es la indicación procedente del INE, el Instituto Nacional de Estadística, que mide una parte importante del gasto de los españoles en prestaciones odontológicas. El estudio, que ha sido integrado con datos de Key-Stone para llegar a la medición del mercado total, incluye, además, los servicios no presentes en la Encuesta Nacional de Salud del INE, y cifra el gasto en poco más de siete mil millones en 2017, perdiendo casi un 12% con respecto a los valores de 2015.

Pero, ¿cómo se explica este dato con relación al indudable incremento del consumo de productos dentales? (Gráfico 1).

De hecho, los estudios Sell-out Analysis de Key-Stone han corroborado un aumento estructural del negocio de los productos dentales profesionales, no solo en el valor, que podría estar afectado por políticas de precios o uso de materiales más costosos, sino también en volúmenes, o lo que es lo mismo, en las unidades compradas por las clínicas dentales, sean estas de tipo tradicional o pertenecientes a cadenas.

El aumento de las unidades en el consumo de productos como implantes, ampollas de anestésicos u otros materiales básicos, que indican claramente el número de visitas, como eyectores, servilletas, guantes, etc., marca un crecimiento medio anual entre un 2% y un 4% en el último cuatrienio.

Así, parece indudable que el número de ciudadanos que acceden al dentista va en aumento, incremento que podría no ser considerado meramente coyuntural. Es más, se trata de un crecimiento de tipo estructural que avanza desde hace años, al margen de los momentos de crisis vividos por el país en la última década.

Este aumento de pacientes es bastante evidente si observamos el fenómeno en un periodo más prolongado. Ya en 2003, Key-Stone desarrolló la primera investigación para analizar qué parte de la población accedía a terapias odontológicas, siendo verdaderamente impresionante la diferencia con aquel momento.

Visitas al dentista

Durante estos 15 años tenemos cinco momentos específicos en los cuales hemos podido medir el porcentaje de población que ha tenido acceso al dentista y, como podemos observar en el Gráfico 2, se ha pasado del 36% en 2003 a más del 50% en 2017. Este dato no implica que el resto de la población no vaya al dentista, sino qué proporción de españoles ha visitado una clínica dental al menos una vez durante el año analizado, incluso solo para una revisión.

Teniendo en cuenta la evolución demográfica de estos quince años, podemos, además, realizar una valoración en términos absolutos, es decir, podemos calcular, de manera bastante fiable, el número de españoles que han visitado al dentista.

Si bien en 2003 fueron aproximadamente 15 millones los ciudadanos que acudieron al dentista, en 2017 han sido más de 23 millones, con un crecimiento en términos absolutos de más del 50%. Un crecimiento increíble que podemos atribuir a una auténtica transformación social y cultural del país en la relación entre la ciudadanía y la Odontología.

Pero, ¿a cuánto ascendía el gasto odontológico en 2003? El INE certifica un valor total de poco más de seis billones de euros, por lo que el primer dato que emerge es la importante variación del ticket medio de la ciudadanía española, que en 2003 gastaba casi 390 euros por paciente atendido, mientras que en 2017 el gasto ha sido de en torno a 310€ de media. Una reducción del 22% en el gasto medio, que se acerca al 36% si consideramos el valor histórico del euro y el impacto de la inflación.

Por tanto, la información sobre la disminución del gasto odontológico, presentada al inicio de este artículo, debe evaluarse teniendo en cuenta el contexto actual, marcado por un aumento de pacientes y prestaciones.

Todo ello se debe a varios factores, por ejemplo:

– El estudio de mercado de INE y la integración de Key-Stone miden el gasto de los pacientes españoles, dato que no siempre se corresponde con los ingresos de las clínicas, pues el sistema de seguros o mutuas permite al paciente pagar solo una parte del servicio o recibir alguna prestación de forma totalmente gratuita.

– La gran competitividad entre las clínicas dentales y, especialmente, el aumento del peso de clínicas «low cost», genera una cierta deflación de los precios medios de las prestaciones odontológicas, o por lo menos, no permite a las clínicas dentales aumentar sus precios, para seguir siendo competitivas.

– La mayor orientación de la población hacia la prevención, el aumento del porcentaje de españoles que acuden regularmente al dentista, junto a una mayor frecuencia en sus visitas, afectan positivamente a la salud bucodental, reduciéndose, como consecuencia, las rehabilitaciones más complejas y costosas. En conclusión, podemos claramente intuir que lo que va progresivamente reduciéndose es el «ticket medio por paciente», y no tanto el volumen de las prestaciones.

Dado que este artículo está dirigido a los profesionales de la Odontología, no podemos dejar de tener en cuenta también el impacto de este fenómeno de reducción del ticket medio en la economía de la clínica dental.

La facturación, de poco más de 6 millones de euros en 2003, la alcanzaba un sistema de oferta que podía contar con unos 20.000 dentistas (fuente INE) y casi 14.000 clínicas dentales (fuente Key-Stone), frente a los más de 36.500 dentistas y casi 22.000 centros odontológicos de 2017. La «facturación media anual por dentista» de 2003 era de casi 300.000 €, mientras que la de 2017 se encuentra por debajo de los 200.000 €.

Entre tanto, ha aparecido la Odontología corporativa, con un mercado mucho más heterogéneo desde el punto de vista de las dimensiones y la facturación de las clínicas, debiéndose considerar el impacto sobre los ingresos medios de los centros odontológicos una auténtica y verdadera revolución, pero el impacto en la facturación media de los centros odontológicos debe considerarse una verdadera revolución del modelo de negocio, que no puede sino pasar de un modelo típico de «consultorio» al de una pequeña y mediana empresa.

Aprender a gestionar

Teniendo en cuenta este cambio, todavía en curso, del modelo de negocio de la clínica tradicional, la última consideración es que el mercado atraviesa un importante fenómeno de carácter estructural que nos sitúa frente a titulares o gerentes de centros odontológicos que tendrán que aprender a gestionar de forma más eficiente sus pequeñas o medianas empresas, para poder seguir competiendo y obteniendo beneficios en un mundo cada vez más competitivo y en un contexto de salud bucodental que, afortunadamente, está mejorando.

Fuente: estudio «Panorama Odontológico». Para más información escribir a: pressoffice@key-stone.it