Es indudable que tanto la pandemia como la posterior crisis geopolítica a la que estamos asistiendo, han representado una especie de terremoto en el acceso de los pacientes a las clínicas dentales.

En estas páginas ya he tenido ocasión de escribir algunos artículos en los cuales he detallado cómo la indispensabilidad de los tratamientos dentales ha llevado a los pacientes, que habían ralentizado de forma evidente algunas prestaciones odontológicas en el año 2000, a retornan a la clínica y a desarrollar tales prestaciones. Parece que las terapias dentales pueden posponerse, pero rara vez se renuncia a ellas por completo, especialmente en un país como España, en el que la cultura de la salud y la belleza tiene un peso relevante.

En cualquier caso, vale la pena recordar nuevamente las fases que hasta ahora hemos atravesado.

Por las razones que todos conocemos, el año 2020 ha sido un año en el que se han visto caer las visitas a las clínicas durante la fase de confinamiento, con un frenético rebote, que podemos denominar «técnico», y que se extendió hasta otoño de 2020.

Durante aquel año, y hasta los primeros meses de 2021, con la segunda ola de la pandemia y la gran incertidumbre de la población, una parte de las familias continuó posponiendo los tratamientos más costosos, especialmente las prótesis y los implantes. Sin embargo, en 2021 se ha vivido una nueva fase, que todavía perdura, y a la que llamamos «rebote fisiológico», en la cual se están recuperando muchas de las terapias propuestas.

Como ya anticipaba, las cuestiones relativas a las fases de recuperación de la demanda fueron ya tratadas en Gaceta Dental, y, por tanto, no querría volver sobre ellas en exceso. Sin embargo, me interesa llamar la atención de los lectores acerca de la evolución que estamos cuantificando en la adquisición de productos consumibles en el sector dental, cuyas tendencias, a pesar de no estar perfectamente relacionadas con las dinámicas de la demanda, permiten realizar hipótesis fiables sobre las perspectivas de corto y medio plazo. Son tales hipótesis el objeto de análisis que deseo tratar en este artículo.

«La inflación está golpeando también al sector dental y se observa un aumento medio en los precios del 4,7% de 2019 hasta el primer semestre 2022»

A pesar de que no disponemos de datos objetivos relativos a la demanda de prestaciones, el valor de los consumos de las clínicas y laboratorios, si bien se encuentra condicionado por el aumento de precios que estamos viviendo también en el sector dental, permite evaluar de un modo muy fiable la evolución global del sector.

Los consumos en comparación con 2019

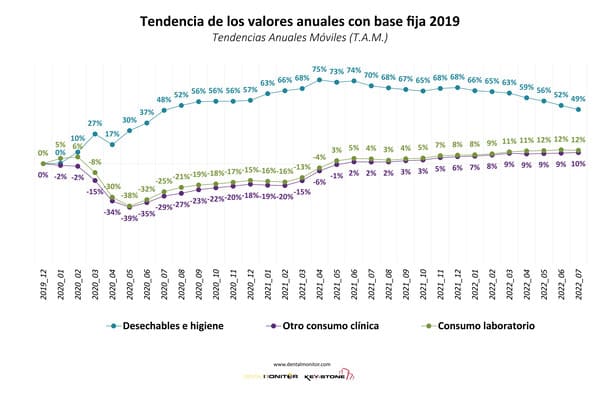

El Gráfico 1 presenta la tendencia mensual de consumos en el sector dental español considerando como base fija de referencia el año 2019.

Consiste en una tendencia anual móvil, es decir, que tiene en cuenta la evolución mensual de las ventas a lo largo del último año. Se trata de una metodología muy sólida para evaluar la dirección del negocio y facilitar las previsiones de periodos futuros, pues elimina las posibles alteraciones que podrían sufrir los datos por fenómenos concretos y de breve alcance.

Con el objeto de delimitar el consumo de los productos dentales utilizados en los tratamientos odontológicos, se han excluido los desechables y los desinfectantes. Ambos productos sufrieron un gran crecimiento en la fase inicial de la pandemia, un aumento relacionado con la subida de las compras y de los precios, debiéndose el segundo de estos fenómenos a la gran demanda verificada a nivel mundial y a la consiguiente especulación por parte de los fabricantes.

Estos materiales de higiene y protección han tenido y continúan teniendo un impacto importante en los costes de la clínica dental. A este propósito, téngase en cuenta que en el bienio 2020-2021, el valor global de este mercado ha aumentado en más de 60 millones, aproximadamente 1.400€ al año por cada centro dental, llegando a suponer aproximadamente el 30% en los costes de materiales clínicos.

Como se puede observar en el Gráfico 1, en el curso de 2022 este valor está disminuyendo progresivamente, no tanto por una disminución en los consumos, como por una reordenación de los precios a la baja, un descenso muy vinculado con la mayor capacidad productiva que se está dando a nivel internacional.

No obstante, estos consumos permanecerán más elevados en el tiempo, pues en las clínicas dentales españolas actualmente se utilizan más productos y dispositivos para la higiene y la protección individual de pacientes y operadores.

Pero volvamos a los consumos de productos necesarios para las terapias dentales y que, por tanto, se encuentran estrechamente vinculados con la demanda de los pacientes. También en este caso, el gráfico ofrece una visión muy clara de la evolución del negocio.

Tras la caída de este mercado en la fase inicial de la pandemia, y aunque la demanda no se haya recuperado por completo, a partir de la primavera de 2021 ya se observa se observa una recuperación significativa. De hecho, los valores de los consumos en estos productos han alcanzado y superado los de 2019, situándose ya en casi un 6% con respecto a los registrados en el periodo anterior a la pandemia.

Pero, ¿por qué afirmo que la demanda no ha recuperado por completo los valores anteriores?

Fundamentalmente por dos razones: el impacto de la inflación y la ausencia en la recuperación de todo aquello que se perdió en 2020.

Con respecto a la inflación, conviene aclarar que el aumento de los consumos no se debe exclusivamente al crecimiento de los volúmenes (que están directamente relacionados con el número de prestaciones), sino también con un fenómeno de aumento de los precios. La inflación está golpeando también al sector dental y, gracias a los primeros datos de Key-Stone, se observa un aumento medio en los precios del 4,7% desde 2019 hasta el primer semestre 2022. La hipótesis más probable es que, sin considerar el efecto de la inflación, actualmente el valor de los consumos sería un 2% superior al de 2019.

«En 2021 se ha vivido una nueva fase, que todavía perdura, llamada ‘rebote fisiológico’, en la cual se están recuperando muchas de las terapias propuestas»

Con respecto a la facturación perdida en 2020, tanto en las clínicas y laboratorios como en empresas fabricantes, es necesario aclarar que el hecho de haber vuelto a los niveles de 2019, o incluso haberlos superado, no significa haber recuperado completamente esta demanda, pues en ese momento el mercado crecía un 3% al año y lo hacía de forma lineal.

Las previsiones conducían a pensar en una facturación de una cierta magnitud, sin embargo, sumando toda la facturación generada desde el 2020 hasta el primer semestre de 2022, y comparándola con la que se habría realizado según tales

previsiones, se observa que el sector todavía no ha recuperado todo su potencial.

Para ofrecer un ejemplo sencillo podemos hacernos una simple pregunta: si sumamos la facturación de las clínicas durante 2020 y 2021 y realizamos la media anual, ¿cuántas son las clínicas que han superado verdaderamente el valor de 2019 con esta media?

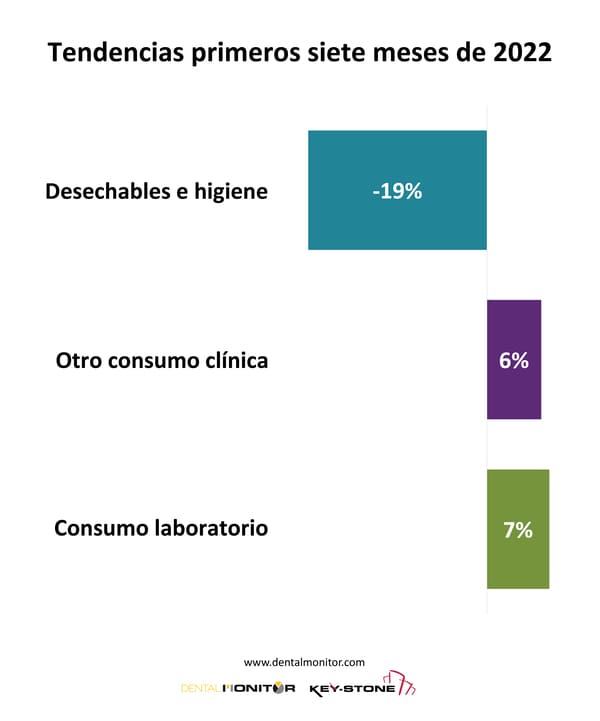

Los primeros siete meses de 2022

Saliendo del análisis estructural e histórico relativo a los últimos tres años, merece la pena concentrarse sobre lo que está sucediendo en esta primera parte de 2022, un periodo en el cual, como ya se anticipó, seguimos viviendo una fase de rebote fisiológico en la demanda que, según las proyecciones de Key-Stone, aún no se ha recuperado. En el Gráfico 2 se presentan las tendencias de los primeros siete meses de este año con respecto al mismo periodo de 2021.

La comparación ya no es con 2019, sino relativa a la situación actual y, como consecuencia, los datos nos hablan de cómo se está comportando 2022 con respecto al pasado año.

El fenómeno de reducción del mercado de productos de higiene y desechables ha sido ampliamente explicado y el incremento del 6% en los productos para la clínica guarda coherencia con todo lo analizado hasta el momento.

La buena evolución de las ventas y productos de laboratorio no debe confundir, pues no se trata de una fuerte recuperación de la prótesis, que sigue sumida en una fase de débil crecimiento o ralentización. Todo lo que está sucediendo en el mundo de productos de laboratorio es la progresiva sustitución de las aleaciones y de productos por técnicas de colado y fusión con materiales para sistemas CAD. El incremento del 7% que se observa en el gráfico se debe especialmente a un cambio radical en el mix de productos utilizados por los laboratorios, que han invertido mucho en tecnologías durante los últimos años y están utilizando sobre todo discos y bloques para CAD-CAM, resinas para impresoras 3D y accesorios para las producciones CAD en el propio laboratorio.

«En 2021 los pacientes fueron más de 23 millones, aproximadamente el 62% de la población adulta»

A decir verdad, también las tendencias en productos para clínica son bastante heterogéneas en función de las familias de producto. Hay materiales cuyo crecimiento está muy limitado o cuyas ventas están disminuyendo, como por ejemplo, los materiales de impresión a causa del fuerte aumento en el uso de

escáneres intraorales.

Pero también en otras familias de producto se observan diferencias importantes que indican un progresivo cambio en el mix de prestaciones realizadas por las clínicas dentales. Particularmente, hay productos para la estética y para la prevención que están creciendo de manera importante, como por ejemplo los sistemas de blanqueamiento, los polvos para profilaxis etc.

Conclusiones

No es posible realizar un análisis exhaustivo de la demanda midiendo únicamente las compras de productos, sin embargo, las tendencias que estamos observando resultan indudablemente ligadas a lo que está ocurriendo con la demanda de servicios dentales.

Una demanda que podemos caracterizar con un aumento en las revisiones, limpiezas y obturaciones, y cuya fase de crecimiento se encuentra hasta ahora ralentizada en el área de la prótesis.

Observamos, además, una discreta recuperación de la Implantología y una consolidación del mercado de los alineadores, que ya tuvo un importante crecimiento en 2021 y cuyas cifras se estiman en un 70% más de casos tratados, junto con 300 millones de gasto por parte de la población.

Volviendo a las tendencias de consumo, no debemos olvidar el impacto de la inflación y, por este motivo, seguiremos analizando con mayor detalle las tendencias del mercado en volúmenes. Ciertamente, el número de ampollas de anestésico, los volúmenes de composite, el número de suturas, el consumo de instrumentos para el tratamiento de canales, el número de dientes o los kilogramos de cerámica pueden darnos pistas sobre las dinámicas que sigue la demanda de prestaciones.

Muy pronto presentaremos también los resultados de este análisis que, como ya se ha anticipado, confirma las curvas que atraviesa la tendencia de los valores, aunque en un nivel menor como causa de la inflación. De los primeros análisis relativos a los volúmenes de productos utilizados en las clínicas y en laboratorios, podemos afirmar que tales volúmenes están muy próximos a los de 2019, aunque como ya se explicó, ello no significa que hayamos recuperado la demanda perdida, pues hay pacientes que requieren prestaciones que aún no han llegado a realizar. Ello supone la existencia de un posible «pulmón» de demanda que aún no se ha manifestado.

Sin embargo, nos encontramos frente a una posible nueva fase de ralentización debida a la crisis macroeconómica que se espera como consecuencia de la grave situación geopolítica y del impacto a largo plazo que tendrán las medidas que el país ha debido asumir para afrontar un 2020 nefasto.

En 2021 los pacientes fueron más de 23 millones, aproximadamente el 62% de la población adulta. Por tanto, se está alcanzando una especie de «popularización de la Odontología” y, en esta situación, es completamente normal que el sector pase a ser «sistémico», es decir, que padezca directamente la evolución de la economía y de los fenómenos sociales.

No obstante, también es cierto que se trata de un sector que, a pesar de todo, continúa siendo floreciente y al que se puede seguir mirando con optimismo, pues su función no es otra que la de resolver necesidades y deseos a través de prestaciones que se consideran cada vez más indispensables e irrenunciables.

Accede a los artículos anteriores sobre las tendencias del mercado dental.

_________________________________________________________

Mercado dental es una sección que propone a sus lectores una serie de noticias e

información sobre la tendencia del mercado dental. Se tratan las principales tendencias relativas a las técnicas, tecnologías y productos.

Estos estudios de mercado son desarrollados por Key-Stone, una sociedad especializada en proyectos y servicios de marketing, que desde hace muchos años se dedica a investigaciones de mercado para el sector dental en Europa. Las investigaciones se desarrollan según las técnicas estadísticas más oportunas que

garantizan resultados muy significativos a nivel estadístico y en concepto de fiabilidad.

Acerca del autor.

Empresario en la consultoría de marketing, es fundador y presidente de Key-Stone,

sociedad que desde hace diez años desarrolla proyectos y servicios en el ámbito

del marketing estratégico y de la comunicación integrada. Desarrolla actividades de

formación en los sectores de marketing, ventas y comunicación y es autor de numerosas publicaciones en estos ámbitos. Además es consultor de la Universidad de Turín y profesor de Marketing en la Facultad de Económicas en el Master of Management.

Para más información: www.key-stone.it / www.dentalmonitor.com