Para este breve editorial dedicado a la industria, me baso en un artículo que he publicado recientemente en Gaceta Dental, dirigido especialmente a los dentistas. En este caso, tomando prestada y adaptando la «Teoría de la difusión y de las innovaciones» me dirijo a las empresas, pues en la difusión de las tecnologías digitales en el ámbito protésico dicha teoría y sus implicaciones resultan particularmente útiles.

A modo de breve introducción, conviene recordar que la difusión de la innovación normalmente tiene lugar en función de lo que podríamos denominar una auténtica «teoría sociológica» bien conocida en el mundo del marketing y del desarrollo industrial, la misma que fue formulada por vez primera a inicios de 1900 por el sociólogo francés Gabriel Tarde y algunos antropólogos. A partir de aquel momento, se comenzó a estudiar cómo y en qué tiempos una cierta innovación o, mejor dicho, una «nueva idea», comunicada a través de determinados canales se difundía en un contexto social hasta alcanzar e involucrar a la mayoría de los sujetos que componen dicho contexto.

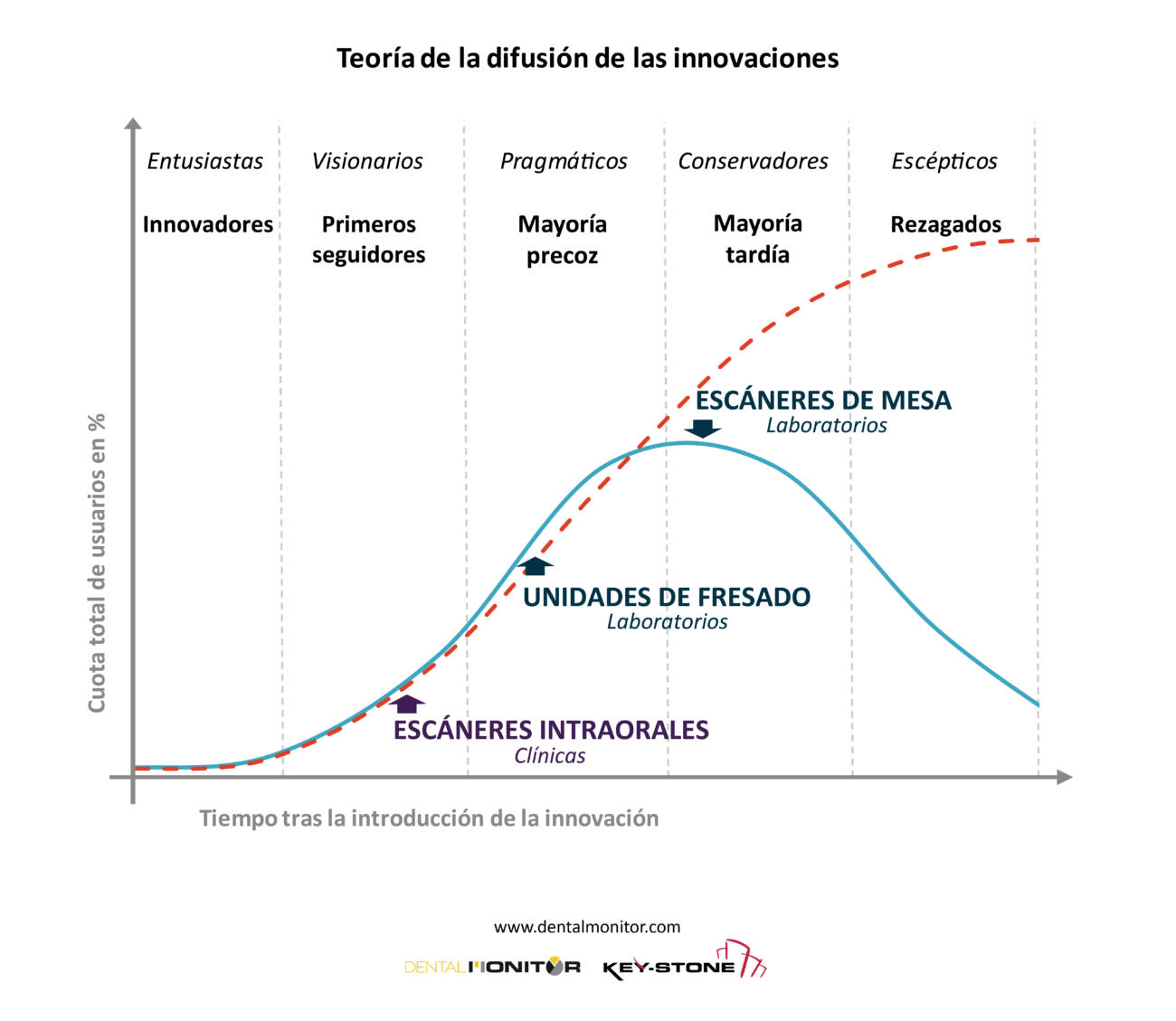

Pero fue en 1962 cuando Everett Rogers elaboró una teoría gracias a la cual todavía hoy podemos definir en casi cualquier mercado cuáles son los perfiles y las diferentes necesidades de los sujetos que se aproximan a la innovación tecnológica en diferentes momentos del ciclo de vida de la innovación misma. La curva de la innovación de Rogers es un modelo que clasifica a quienes adoptan la innovación en varias categorías, basándose en la idea de que algunos individuos están inevitablemente más abiertos que otros a la innovación, además de ser actitudinalmente más propensos a ella dentro de su propio contexto.

En el Gráfico 1 es posible distinguir las cinco fases en la difusión de una innovación, junto a cinco perfiles de usuario, cuestión muy interesante para el público empresarial.

Es importante profundizar acerca de las fases que encontramos en el sector dental en España, es decir, cuáles son las prospectivas de desarrollo y las necesidades de los profesionales con relación a la auténtica «revolución digital», que está transformando de manera radical el mundo de la prótesis, tanto en la clínica, como en el laboratorio. En el caso del laboratorio, es interesante además profundizar acerca del nivel de difusión de los escáneres de mesa y de las unidades de fresados, pues parecen ser dos tipos tecnologías que «viajan» a velocidades diferenciadas.

Para una adecuada lectura del gráfico, conviene aclarar que la línea azul se refiere al porcentaje de nuevos usuarios en cada una de las fases. Cuando nos encontramos entre «Mayoría precoz» y «Mayoría tardía», significa que casi el 50% de todos los potenciales usuarios muy probablemente ya han adquirido la tecnología.

Esta regla es muy interesante, pues revela que en el momento en el que la tasa de crecimiento de las ventas a nuevos usuarios es negativa – se tienen en cuenta exclusivamente las ventas a nuevos usuarios, pues las ventas totales incluyen los reemplazos de maquinaria antigua –, nos encontramos en el «mudo de la mayoría tardía», compuesto por perfiles y necesidades diversas.

La línea roja discontinua indica el progresivo aumento del porcentaje total de usuarios, reflejando además una pequeña bajada en la fase de mayor crecimiento debido al abandono de la innovación por parte de quienes han encontrado demasiado difícil adaptarse a nuevos procesos y metodologías.

Pero, ¿cuáles son los perfiles de los distintos «clusters» de usuarios y qué necesitan?

- INNOVADORES: Entusiastas. Amantes de las nuevas ideas y de la innovación, propensos al riesgo, cosmopolitas. Mayor conocimiento técnico que la media. Ingresos elevados. Importan las innovaciones en el interior de su proprio network. Representan normalmente los primeros 2,5% de los usuarios totales.

- PRIMEROS SEGUIDORES: Visionarios. Se caracterizan por la reputación en relación a sus pares. Profundamente insertos en su grupo social. Son puntos de referencia, líderes de opinión. A menudo realizan compras aconsejados por otros colegas, pero posteriormente podrían manifestar vacíos cognitivos. Representan normalmente otros 13,5% de los usuarios totales.

- MAYORÍA PRECOZ: Pragmáticos. Adquisición tan sólo tras un proceso de decisión articulado y ponderado. Grupo muy numeroso, ponen en marcha la difusión a gran escala. La necesidad de formación para la superación de la curva de experiencia les resulta estratégica. Representan el 34% de los usuarios totales.

- MAYORÍA TARDÍA: Conservadores. Cuando las ventas a nuevos usuarios empiezan su bajada, otro 34% de los clientes potenciales forman parte de este segmento. Reflexivos, están convencidos de adoptar únicamente la experiencia de los otros: adoptan cuando se convierte en una necesidad económica o social.

- REZAGADOS: Escépticos. Influidos por la tradición, ligados al pasado y a la repetitividad del comportamiento. Adoptan sólo cuando se convierte en una práctica corriente y estándar. Generalmente disponen de pocos recursos y representan un residual 16% de todos los usuarios potenciales.

En primer lugar, está bien recordar que las personas que pertenecen a las categorías de innovadores y primeros usuarios son más fáciles de convencer y aproximar a nuevas soluciones. Gestionar la transición de «Primeros seguidores» a la «Mayoría precoz» requiere a menudo el desarrollo de competencias diferencias, por ejemplo nivel de servicio, capacidad de soporte y, sobre todo, formación.

Tecnología en clínica y laboratorio

Los datos del estudio Key-Stone OmniVision Digital, permiten situar a España en la fase inicial de todo lo que concierne al uso del escáner intraoral, con un escaso 10%-12% de usuarios entre clínicas dentales españolas, pero con una intención de invertir en los próximos dos años que supera el 35%. De hecho, teniendo en cuenta la intención declarada, en los próximos tres/cuatro años se podría llegar a cerca de la mitad de las clínicas equipadas con escáneres intraorales, a pesar de que la barrera del precio parezca todavía importante (aunque se trata de una barrera que tiende a perder peso en el tiempo).

La situación de los protésicos es un tanto diferente, pues han tenido la obligación de equiparse anteriormente, con casi la mitad de los laboratorios que disponen de al menos un escáner para tratar digitalmente las impresiones tradicionales en elastómeros, procedentes de sus clientes. También en los laboratorios se observa una fuerte orientación a invertir posteriormente en las tecnologías digitales en el futuro próximo, con una «intención de compra» que se sitúa en torno al 30%. Sin embargo, los laboratorios a menudo ya se encuentran en una fase de sustitución o de incremento de los equipos ya disponibles. Además, los protésicos han desarrollado medianamente una mayor familiaridad con el uso de estas tecnologías.

A pesar de todo, el porcentaje de laboratorios equipados con unidades internas de fresado es todavía muy reducido, lo que puede representar un problema para el futuro del negocio de productos consumibles.

Como ya tuve ocasión de explicar en una de mis anteriores contribuciones, sería de extrema importancia para el sector mismo que una cantidad mayor de unidades de fresado se instalara en los laboratorios, pues garantizaría la venta de materiales de consumo a través de los canales tradicionales. Por el contrario, la excepcional recurrencia a los centros de fresado que se observa en el mercado español no podrá sino empobrecer el negocio de consumibles en este país.

Pero para desarrollar este mercado, tanto en la clínica como en el laboratorio, es necesario que la industria y la distribución se hagan cargo del esfuerzo requerido para un importante proceso formativo e informativo del profesional, con el objetivo de aumentar la propensión a la inversión y reducir el gap cognitivo que los dentistas, junto a los protésicos aún no equipados, están tan obviamente remarcando.