Desde algunos años Key-Stone mide el mercado dental gracias a un panel de distribuidores y fabricantes que proporcionan estadísticas periódicas de sus ventas en sell-out.

Este panel ha facturado en 2018, solo con las familias de producto analizadas en este artículo, en torno a 470 millones de euros, y podemos afirmar que el peso del panel sobre el mercado total es de aproximadamente el 70%. Por este motivo, las tendencias de mercado presentadas, aunque no son definitivas y se refieren sólo a una parte de los operadores del sector, resultan fiables y estadísticamente significativas.

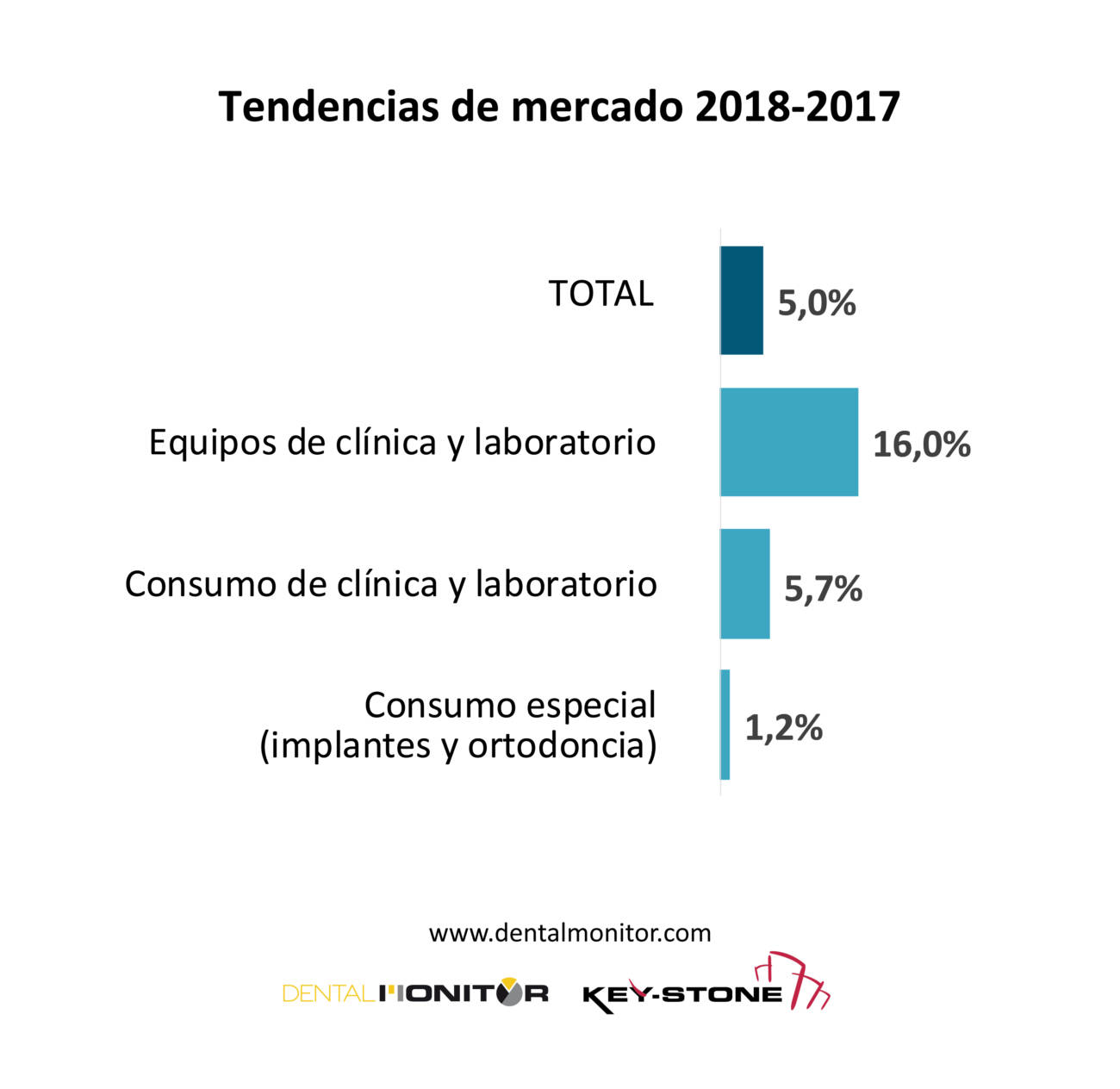

«El segmento que en mayor medida sostiene este crecimiento es el de los equipos, con un +16%»

Como se puede observar en el gráfico, el negocio ha tenido un desarrollo importante y estructural en los productos de consumo, con un crecimiento que roza el 6% y que nos lleva a pensar que el sector dental está obteniendo resultados importantes en términos de desarrollo y afianzamiento. En este segmento relativo al consumo, que posee un valor de más de 300 millones, son los productos de laboratorio los que experimentan un mayor crecimiento, aunque este fenómeno está condicionado por el enorme desarrollo de los materiales para elaboraciones CAD-CAM, que obtienen un resultado extraordinario del +48% en el panel de empresas participantes.

Pero el segmento que en mayor medida sostiene este crecimiento es el de los equipos, con un +16% debido sobre todo a una mayor confianza por parte de dentistas y protésicos que están invirtiendo en tecnologías, más allá del impacto tan positivo que siempre tiene Expodental. También las tecnologías digitales presentan en este sector una tasa de crecimiento extraordinaria. Únicamente y a título de ejemplo, téngase en cuenta que los escáneres intraorales han duplicado las ventas en 2018 con respecto al año anterior.

La situación de lo que llamamos «consumo especial», es decir, los implantes y la ortodoncia, es un tanto diferente, pues presenta tasas de desarrollo inferiores a la media. Concretamente, la ortodoncia, muestra un signo negativo en el panel de empresas participantes, que facturan aproximadamente 40 millones en este segmento.

«Resulta ser sobre todo el sector de los alineadores el que obtiene un impacto más significativo sobre el negocio de la Ortodoncia»

Téngase en cuenta que estos dos ambientes del negocio pueden considerarse en fase de madurez, pues su peso en el negocio dental del país se encuentra entre los más altos del mundo, con dinámicas de precio en progresiva reducción y un fuerte impacto de la Odontología corporativa, que tiende a negociar precios cada vez más reducidos.

La baja tasa de desarrollo de la Implantología y la Ortodoncia se relaciona con el fuerte incremento de servicios vinculados a la producción de «dispositivos médicos a medida», sobre todo, las elaboraciones protésicas por Cad-Cam (factor de reducción parcial de las ventas de pilares y accesorios protésicos en implantología), que han alcanzado en 2018 un crecimiento del 15%.

Sin embargo, resulta ser sobre todo el sector de los alineadores el que obtiene un impacto más significativo sobre el negocio de la Ortodoncia, revelando un fuerte incremento. Todavía no están disponibles los datos de 2018, pero debería tenerse en cuenta que el reciente estudio Key-Stone ha estimado que el peso de este negocio predomina sobre el de la ortodoncia tradicional.

Nos hallamos frente a un nuevo paradigma en el sector dental, en el cual los servicios relativos a la producción de dispositivos a medida podrían erosionar progresivamente una parte del negocio de consumo.