El Instituto Key-Stone, por encargo de Fenin, ha realizado un importante estudio tomando como universo de referencia a la población española y trabajando sobre una muestra de aproximadamente 2.300 familias, que representan a más de 6.800 individuos.

La investigación, que indaga hábitos en relación a la demanda de servicios odontológicos, ha permitido realizar interesantes valoraciones que suponen un impacto importante para el negocio de productos dentales. Entre los diferentes aspectos analizados por el estudio, se encuentran las motivaciones por las que la ciudadanía ha visitado el dentista a lo largo de 2017.

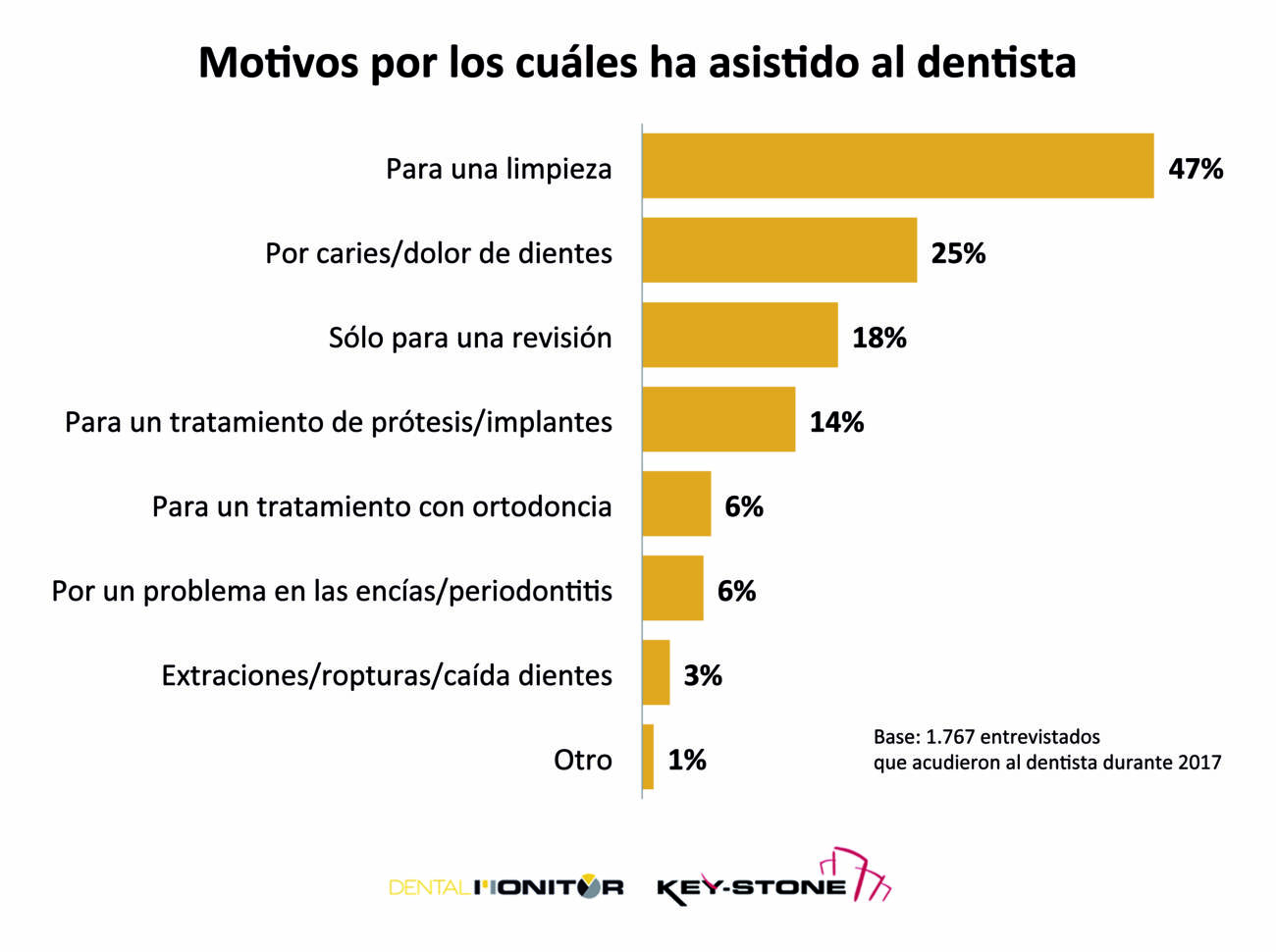

Como se observa en el gráfico, casi la mitad de quienes se han dirigido al dentista durante el último año lo han hecho para realizar una limpieza dental, lo cual podría deberse a la orientación por el cuidado de la sonrisa, aunque no deben obviarse las políticas comerciales de las clínicas dentales.

De hecho, la higiene oral es el tratamiento que suele proponerse a los pacientes para mantener una relación continuada en el tiempo y, en algunos casos, se torna un verdadero programa de mantenimiento, tal y como observamos en aquellos pacientes que se dirigen a los centros de compañías aseguradoras. Para quienes escogen este canal, el peso de los tratamientos de limpieza es del 62%, lo cual implica que por cada diez pacientes que acuden al centro de una aseguradora, algo más de seis se someten también a servicios de higiene oral.

Tratamientos más comunes

Como se desprende del estudio, uno de cada cuatro pacientes ha tenido problemas de caries y el 18% visitó la clínica solo para una revisión, sin efectuar ningún tratamiento.

También la cuestión de la prótesis y de la colocación de implantes (14%) resulta muy interesante, sobre todo por las diferencias que se aprecian en el canal utilizado para los tratamientos de mayor valor económico, asunto que abordaremos en un próximo artículo.

En esta aportación queremos dirigir la atención especialmente al hecho de que más del 50% de todas las visitas a la clínica se realicen, si no de forma gratuita, sí con valores medios muy bajos, puesto que incluyen revisión y limpieza bucal, mientras que al menos un 25% se refiere a caries y sus respectivas terapias de reconstrucción.

La actual evolución en los hábitos del paciente en su relación con la consulta dental afecta, además, al modelo de negocio de la clínica, que debe afrontar cada vez un mayor número de visitas y de horas laborables con unos ingresos inferiores. De hecho, disminuye de manera considerable la facturación media por paciente.

Más productos desechables y de higiene

El impacto es muy importante también para el mercado de productos consumibles, pues genera un mayor aumento del peso de productos desechables y de higiene. El año 2017, a pesar de haber alcanzado un crecimiento próximo al 2%, ha registrado tasas de desarrollo muy elevadas en familias de producto vinculadas claramente al número de visitas.

El estudio Sell-out Analysis evidencia un +9% en las mascarillas, un +6% en las fundas protectoras para sillones, +4% en las cánulas aspira saliva, +4% en el segmento de la desinfección y la higiene, etc. Únicamente los guantes han tenido una evolución negativa, aunque debida a la fuerte competencia en los precios que, con los mismos volúmenes, generan un negocio notablemente inferior.

Sin embargo, el impacto es fuerte y evidente también en los productos para la profilaxis, con un +15% en el segmento de la higiene profesional (polvos de bicarbonato, pastas de limpieza y abrasivos específicos), además de un importante incremento también en el segmento del blanqueamiento (probablemente relacionado con la higiene), que ha registrado un +8%.

Pero volviendo a las numerosas visitas que comportan bajos ingresos para el dentista y a su elevado impacto sobre el consumo de productos desechables, podemos afirmar que todo ello conforma una realidad que, desde el punto de vista estratégico, exige una mayor atención a la eficiencia de la clínica dental, con una inevitable presión hacia los proveedores y la búsqueda de una mejora en los precios y en los servicios logísticos.

Por tanto, también en el caso de los distribuidores, las dinámicas actuales del mercado premiarán a quienes sean capaces de resultar competitivos desde el punto de vista económico y logístico. De hecho, aumentan los volúmenes, la demanda de servicio para productos de bajo valor unitario (a menudo pesados y/o voluminosos) y la presión sobre los precios en un segmento en el cual la marca industrial podría tener una menor importancia, en favor de la distribución, lo que estaría reduciendo cada vez más la fidelidad al producto.