Roberto Rosso / Consultor de Marketing. Fundador y presidente de Kay-Stone. Con la supervisión de la Federación de Empresas de Tecnología Sanitaria (FENIN). Más información: www.key-stone.it

Un sector, el de la Implantología en España que, a pesar de la indudable caída de la Odontología en general, a causa de la situación recesiva en curso, ha sabido resistir mejor que otras disciplinas y, sobre todo, está permitiendo a los pacientes obtener prótesis que concilian ahorro biológico y económico, gracias a la intervención de una rehabilitación más duradera y conservadora.

A propósito de esto, recuerdo que, en el artículo de julio de 2009 publicado por Gaceta Dental «El papel del paciente en la elección de una solución protésica sobre implantes», más del 85 por 100 de los dentistas declaraba que, siempre o frecuentemente, el paciente se decantaba por una prótesis sobre implantes tradicionales, porque realmente era un opción menos invasiva.

Recuerdo que en una posterior investigación, publicada también en Gaceta Dental, en marzo de 2010, el porcentaje de clínicas que realizan implantología había subido hasta el 72 por 100 con una media de 77 implantes colocados en un año. La media de pacientes tratados en un año se calculó alrededor de 50. Esto nos ha permitido hacer una primera estimación del número de implantes usados por los dentistas españoles y del número de pacientes tratados que, aunque con un razonable margen de error (en parte estadístico y en parte debido a la técnica de recogida de datos), puede estimarse en casi un millón de implantes y en unos 650.000 pacientes. Pero, al margen de los números absolutos que debemos comprobar también con otras técnicas estadísticas, bajo el perfil clínico, resulta muy interesante que la media de implantes por paciente parece ser más bien baja –alrededor de 1,5–por lo que se consolida la tesis según la cual la prótesis sobre implantes se caracteriza, cada vez con más frecuencia, por soluciones «mono implante» que permiten obtener un ahorro biológico importante.

Todos los estudios citados anteriormente han sido realizados en colaboración con FENIN, que ha querido profundizar en el tema, también bajo el perfil cuantitativo y del mercado, procedente de esta importante disciplina odontológica. Por ello, en colaboración con FENIN, el Instituto Key-Stone ha coordinado a un amplio y numeroso grupo de empresas que han contribuido, poniendo a disposición del equipo sus propios datos de ventas, de modo confidencial, y con la única finalidad de agregar sus datos y poder obtener información que permita realizar estimaciones más aproximadas de las dimensiones del mercado y, sobre todo, de sus tendencias evolutivas.

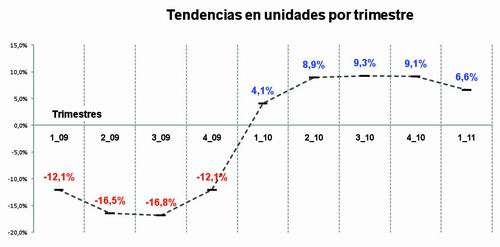

Los hipotéticos valores globales de mercado han sido, de hecho, confirmados, pero lo más importante es el análisis de las tendencias de consumo de los dentistas (Gráfico 1), que permiten observar cómo, después de un inmejorable 2008, la crisis internacional ha tenido un gran impacto sobre el período analizado, ya que la tendencia media anual (tasa de crecimiento anual compuesto), aunque también negativa, se sitúa en un -2 por 100 que es un índice mucho menos desfavorable respecto a muchos otros ámbitos del mercado dental y, en particular, de la economía del país en general.

|

| Gráfico 1. |

Por supuesto, el pico del -12 por 100 en el 2009 fue un factor traumático para el mercado, pero la recuperación parcial del 9 por 100 en 2010 permite afirmar que, aunque las cifras de 2008 están todavía muy lejanas, el mercado está volviendo lentamente a un crecimiento fisiológico, aunque sea de dimensiones contenidas y constantemente vinculadas a las vicisitudes económicas y sociales del país en su conjunto.

Bajo el perfil técnico el fenómeno «acordeón» –de fuerte caída y posterior repunte– se explica muy fácilmente por dos factores concomitantes: por un lado, una probable reducción de las existencias de los dentistas en el 2009, cuando el impacto económico y emotivo de la crisis ha tenido su peor momento, y por otro, es posible que una parte importante de los pacientes no haya renunciado completamente a la rehabilitación con implantes sino que, simplemente, la haya pospuesto para el año siguiente. Esto se deduce perfectamente observando la curva de crecimiento del mercado en el 2010 que ha alcanzado su pico máximo en el segundo y tercer trimestre del año, para después ralentizarse en el período octubre-diciembre.El concepto de «Tasa de crecimiento anual compuesto» que, como hemos visto, presenta una caída del 2 por 100 es un indicador muy importante y debe interpretarse como una advertencia para no confundir la recuperación del 2010 con un regreso estructural a las tendencias de crecimiento del pasado, sino con una recuperación técnica que, en todo caso, resulta muy alentadora.

Si se observa la marcha del primer trimestre de 2011, siempre en número de implantes vendidos, el crecimiento se sitúa en torno al 6 por 100 y la curva indica una desaceleración fisiológica en su desarrollo que no debe conducir a la desconfianza o al pesimismo. No obstante, las perspectivas son positivas y el sector presenta una recuperación que conducirá a la reactivación del sector en su conjunto porque, como se ha puesto de manifiesto en el estudio de Key-Stone anteriormente citado, cada vez con más frecuencia, es el paciente mismo –mucho más informado y consciente que en el pasado– el que llega a la clínica dental con la decisión ya tomada de resolver su problema de edentulismo total o parcial con una solución implanto-protésica.

|

| Gráfico 2. |

Mercado dental es una sección que propone a sus lectores una serie de noticias e información sobre la tendencia del mercado dental.

Se tratan las principales tendencias relativas a las técnicas, tecnologías y productos.

Estos estudios de mercado son desarrollados por Key-Stone, una sociedad especializada en proyectos y servicios de marketing, que desde hace muchos años se dedica a investigaciones de mercado para el sector dental en Europa.

Las investigaciones se desarrollan según las técnicas estadísticas más oportunas que garantizan resultados muy significativos a nivel estadístico y en concepto de fiabilidad.

Para más información: www.key-stone.it

Acerca del autor

Empresario en la consultoría de marketing, es fundador y presidente de Key-Stone, sociedad que desde hace diez años desarrolla proyectos y servicios en el ámbito del marketing estratégico y de la comunicación integrada. Desarrolla actividades de formación en los sectores de marketing, ventas y comunicación y es autor de numerosas publicaciones en estos ámbitos. Además es consultor de la Universidad de Turín y profesor de Marketing en la Facultad de Económicas en el Master of Management.