En opinión de los protésicos españoles, persiste el momento negativo de los laboratorios, que declaran una caída de la producción del 9 por 100 en 2010 respecto a 2009. Esto después de haber sufrido una caída del 15 por 100 en 2009 sobre las cifras de 2008, testimoniada también en el artículo publicado en Gaceta Dental del mes de mayo de 2010. Pero quiero precisar que se trata de una ‘caída percibida’ que no está basada únicamente en la reducción efectiva de servicios realizados, pero que puede ser una secuela de un clima de desconfianza creado por la coyuntura que en este particular período histórico caracteriza a las pequeñas empresas en general.

La tendencia percibida

Esto es lo que se desprende de una nueva investigación de Key-Stone, realizada por encargo de FENIN, sobre una muestra representativa de 600 laboratorios protésicos. El estudio ha investigado la actividad productiva de los laboratorios protésicos españoles en las principales disciplinas y se ha convertido en un punto fijo de referencia anual para el seguimiento o monitorización del sector.

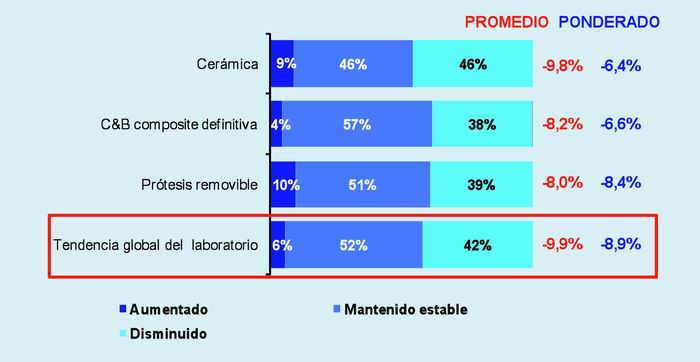

Considerando los datos obtenidos, es decir, la menor reducción del mercado para los mayores productores, se ha realizado un análisis ponderado que tiene en cuenta el número de piezas producidas por los laboratorios. Ello nos permite obtener una tendencia media probablemente más cercana a la realidad del mercado.

El grafico 1 muestra la tendencia declarada por la muestra entrevistada y, como vimos el año anterior, «ponderada» resulta menos negativa que la media, ya que los laboratorios con mayor producción refieren una caída del mercado más contenida.

Volviendo al tema de la desconfianza, es necesario precisar que las informaciones sobre la tendencia del mercado se basan en declaraciones de los protésicos entrevistados y no son resultado de mediciones cuantitativas y objetivas de la evolución de la producción. El componente psicológico puede tener, por tanto, una fuerte influencia sobre los resultados en el análisis de las tendencias.

Las nuevas tecnologías

Analizando, sin embargo, el mercado de las nuevas tecnologías, se observa un dato de contra tendencia. Las elaboraciones efectuadas por Cad-Cam están aumentando de modo evidente, tal y como muestra la tabla número 1 que explicamos a continuación con mayor detenimiento.

|

Visto y constatado que el 78 por 100 de los laboratorios protésicos efectúan prótesis fijas sobre cerámica y que cerca del 40 por 100 de ellos produce elementos también sobre estructuras fresadas por Cad-Cam, la media semanal de estructuras en Cad-Cam parece ser de 8,4 en el 2010 contra el 7,1 en el 2009. Esto significa un aumento del 19 por 100 en lo que concierne al número medio de piezas por semana (% tendencia). Recordemos que por «estructuras» se entienden varios tipos de elaboraciones, como coronas, puentes, pilares, barras, etc.

Los investigadores han encontrado dos factores que contribuyen al crecimiento del mercado: por un lado el desarrollo objetivo de la producción anteriormente explicado y, por otro, el hecho de que un mayor número de laboratorios efectúan elaboraciones cerámicas, que ha pasado del 74 por 100, de 2009, al 78 por 100, de 2010. En particular, han aumentado la oferta de servicios una gran parte de los laboratorios que antes estaban especializados exclusivamente en algunas elaboraciones.

Como el porcentaje de laboratorios que elaboran prótesis en cerámica ha aumentado, hemos obtenido también un índice (llamado tendencia ponderada) que mide la variación real medida en el mercado (multiplicando la tendencia de desarrollo de la producción semanal por el aumento de protésicos que hacen cerámica).

Podemos, por tanto, afirmar que, en un mercado que sufre todavía una situación recesiva, las elaboraciones por Cad-Cam están acusando un fuerte impulso en sentido positivo.

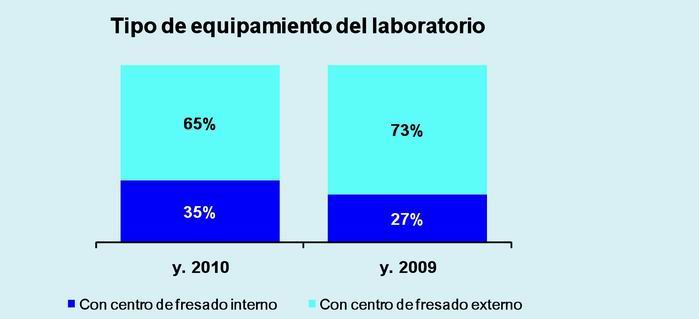

La tabla anterior nos permite también analizar el mercado en clave más cualitativa, considerando dos aspectos diferenciados: el tipo de equipamiento del laboratorio y el tipo de material elaborado.

Por lo que respecta a las tecnologías utilizadas, es conveniente precisar que, hasta hoy, existen dos modalidades principales de producción, la primera es realizar la estructura en el propio laboratorio y, en consecuencia, disponer de una unidad de fresado en el mismo. La segunda, dirigirse a centros de fresado externos, que pueden ser laboratorios equipados adecuadamente, centros de servicios regionales o nacionales, o a las casas que centralizan estas elaboraciones a nivel internacional.

Cuando el centro de fresado es externo al laboratorio se habla de outsourcing, que puede ser «parcial» si el laboratorio dispone de un escáner y transfiere solamente el fichero al centro de fresado (el estudio demuestra que uno de cada cuatro laboratorios que efectúan elaboraciones sobre estructuras fresadas disponen de un escáner) o «total» cuando se manda directamente el modelo, y el centro de fresado (o un tercer laboratorio) concluye el escaneado para obtener el fichero.

Esta explicación era fundamental para comprender las dinámicas que se están verificando en el mercado y que podemos observar fácilmente en el gráfico 2.

|

Como se desprende de este gráfico, el porcentaje de laboratorios equipados con una unidad de fresado propia ha pasado del 27% al 35% en poco más de un año. Pero es necesario precisar que el análisis ha investigado también sobre marcas y modelos, y nos permite afirmar que una parte del mercado está compuesta de sistemas que no prevén la función CAM. Se trata de equipos a pantógrafo o manuales, por ello el gráfico y la tabla anterior emplean la denominación Cad-System en lugar de Cad-Cam.

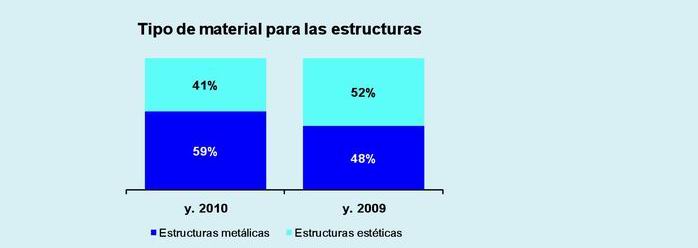

El segundo análisis se ha centrado en el tipo de material usado para la realización de las estructuras (gráfico 3).

|

En este caso se observa un interesante fenómeno: por primera vez la mayor parte de las elaboraciones por Cad-System resultan estar realizadas sobre metal (aleaciones de metales preciosos, no preciosos, cromo-cobalto, titanio, etc.), en vez de materiales cerámicos (zirconio, alúmina y otros materiales para cerámica integral). Hay que tener en cuenta que hace más de diez años estas tecnologías tenían como primer factor de diferenciación permitir la realización de cerámica integral. Pero las principales casas se han implicado notablemente en la investigación y el desarrollo, consiguiendo, en consecuencia, trabajar con materiales cerámicos y metálicos con extraordinarias propiedades físicas. Gracias a estos materiales, el mundo científico ha desarrollado nuevos conceptos que están permitiendo nuevas e innovadoras soluciones protésicas para los pacientes, no solo en clave estética sino también en cuestión de funcionalidad biológica y duración de las restauraciones.

|

Conclusiones

El análisis objetivo de la producción, en número de elementos declarados, ha permitido constatar una reducción del mercado inferior a la percibida pero, en todo caso, no se ha observado la recuperación esperada después de la caída del 2009 tras la crisis internacional.

El componente psicológico, debido a la situación económica y social, es en cualquier caso primordial para el desarrollo del mercado, ya que una percepción excesivamente negativa de la situación frena las inversiones y la orientación a la modernización que, como hemos visto, resulta fundamental para el futuro del laboratorio protésico.De hecho, nos encontramos frente a un mercado con un cambio que podría definirse como transcendental, en cuanto que la producción de prótesis está progresivamente requiriendo nuevas competencias tecnológicas e informáticas, que deben implementarse junto a la imprescindible capacitación manual, en una profesión –la del protésico– que se está modernizando a una velocidad extraordinaria.

El protésico que dirija su mirada hacia el futuro no podrá, consecuentemente, subestimar este fenómeno, no podrá dejar de invertir en cultura y formación, indispensables para poder continuar siendo protagonista de la propia profesión.

Mercado dental es una sección que propone a sus lectores una serie de noticias e información sobre la tendencia del mercado dental.

Se tratan las principales tendencias relativas a las técnicas, tecnologías y productos.

Estos estudios de mercado son desarrollados por Key-Stone, una sociedad especializada en proyectos y servicios de marketing, que desde hace muchos años se dedica a investigaciones de mercado para el sector dental en Europa.

Las investigaciones se desarrollan según las técnicas estadísticas más oportunas que garantizan resultados muy significativos a nivel estadístico y en concepto de fiabilidad.

Artículo elaborado por:

Roberto Rosso

Consultor de Marketing

Fundador y presidente de Key-Stone

Con la supervisión de la Federación de Empresas

de Tecnología Sanitaria (FENIN)

Para más información: www.key-stone.it

Acerca del autor

Empresario en la consultoría de marketing, es fundador y presidente de Key-Stone, sociedad que desde hace diez años desarrolla proyectos y servicios en el ámbito del marketing estratégico y de la comunicación integrada. Desarrolla actividades de formación en los sectores de marketing, ventas y comunicación y es autor de numerosas publicaciones en estos ámbitos. Además es consultor de la Universidad de Turín y profesor de Marketing en la Facultad de Económicas en el Master of Management.