Dr. Luis Bertrand Bastwitz. Médico estomatólogo. Profesor Máster de Implantología, U. San pablo – CEU. Madrid

Dentro de “las” revoluciones económicas que están teniendo lugar en las clínicas odontológicas desde hace ya unos años, y que continuarán hasta que se llegue a un nuevo modelo estable de asistencia dental, la de la implantología es sin duda una de las más interesantes por lo que efectivamente tiene de “revolución económica” dentro de la clínica odontológica, como también revolucionaria es la implantología a nivel científico y técnico.

Resumen

En este trabajo repasaremos el tan controvertido tema del gasto sanitario dental, descendiendo a conceptos y “claves” de gestión válidos para la práctica diaria y añadiremos a continuación la implantología vista como actividad económica, desglosándola también en sus términos económicos de forma pormenorizada. El artículo concluye con una valoración del futuro económico de la implantología, ligado ya inexorablemente al de la clínica odontológica.

Introducción

Los gastos de la clínica dental son de dos tipos (nunca insistiremos suficientemente en esta clasificación): estructurales y de actividad. Explicando que un gasto estructural es aquel que tiene lugar inexorablemente mes a mes, aunque la clínica esté cerrada. Incluye los gastos generales, con sus suministros, teléfono, luz, cuotas fijas varias, mantenimiento, etc. Los gastos tributarios, gastos de personal, de seguridad social, financieros, de amortización, provisiones de fondos… es decir, todo lo que se repite sistemáticamente y que es inevitable. Los gastos variables en función de la actividad son aquellos que se producen al trabajar la clínica dental: materiales fungibles, laboratorios de prótesis o de ortodoncia, y los colaboradores externos del equipo odontológico.

Los gastos estructurales así determinados nos indicarán claramente el riesgo de inversión que hemos asumido, y el coste de infraestructura de la clínica dental que hemos creado; hemos de contenerlos al máximo, porque no generan directamente el valor añadido de nuestro servicio sanitario, sólo crean las condiciones necesarias para que ese valor añadido pueda darse. Sufriremos mes tras mes, y año tras año si la inversión de infraestructura de la clínica está mal calculada.

Por el contrario los gastos propios de la actividad odontológica sí generarán el valor añadido, y cuanto más aumenten, mejor, porque estaremos generando más beneficios, obviamente siempre que todas las cifras estén convenientemente calculadas. No debemos ahorrar especialmente en este apartado de gastos, porque influiría directamente en la calidad del servicio sanitario, sólo debemos saber repercutir este coste adecuadamente en el precio final del servicio.

— Concepto clave: olvídense de la vieja clasificación de gastos fijos y variables. El gasto de teléfono o de luz es variable en cada recibo, pero es estructural porque siempre hemos de pagar algo; el ordenador en seguida lo promediará y tendremos mensualizado su gasto, pero siempre hemos de asimilarlo a un gasto de estructura para luego poder repercutirlo adecuadamente a cada uno de los actos o procesos odontológicos de la clínica.

— Concepto clave: olvídense del plan general contable, éste ya se lo hará su asesor fiscal, e introduzcan en su cabeza un concepto mucho mejor que no le equivocará nunca: la contabilidad analítica por acto o proceso odontológico. Cada euro de los gastos estructurales (todos sumados) lo dividiremos entre los minutos realmente trabajados de modo efectivo en el gabinete odontológico y así obtendremos el “coste minuto” del gabinete dental. Una vez minutada cada intervención o proceso odontológico, sólo hay que multiplicar por el coste minuto. Cada gasto propio de actividad (del segundo apartado) lo repercutiremos directamente a cada intervención ó proceso odontológico. Sumados ambos conceptos obtendremos el coste sanitario de cada una de las intervenciones o procesos y sabremos su valor añadido y por tanto su rentabilidad.

Todas las intervenciones odontológicas, hasta la más sencilla, tiene un coste efectivo que hay que conocer con precisión y saber repercutir adecuadamente en un precio. Cada proceso de la clínica odontológica tiene un valor y debe de ser rentable cada una de las intervenciones odontológicas, hasta la primera visita, ésa habitualmente sin cargo pero que tiene un coste efectivo nada desdeñable, y que luego se le cobra al paciente de otra manera sin que éste sea consciente (…).

Cuantificación del gasto en la clínica dental

Los gastos estructurales expresados en forma de coste minuto es la mejor manera de orientarse en la práctica diaria acerca de la marcha de la clínica dental como inversión y como riesgo económico asumido. Si tomamos como referencia una clínica de 10.000 procesos o manipulaciones odontológicas anuales, (una radiografía o una simple consulta es un proceso), lo que viene a ser una clínica de 3 gabinetes, obtendremos costes de 0,60 euros minuto, o expresados por proceso de unos muy aproximados 10 euros por proceso. Costes estructurales, todavía no hemos tocado al paciente. Si la clínica es más pequeña, recordemos que un solo profesional a la antigua usanza, viene a realizar entre 3.500 y 5.000 procesos anuales, nunca más; el coste minuto se duplicará cuando menos (en cada momento la clínica realiza un solo procedimiento, recayendo todos los costes sobre él); y por el contrario en el caso de un centro dental público de atención primaria los costes se repartirán incluso con otras especialidades de la medicina y se repartirán entre muchos más procedimientos realizados simultáneamente, adquiriendo los costes en este caso un valor mucho menor que en la clínica privada pequeña o mediana (1).

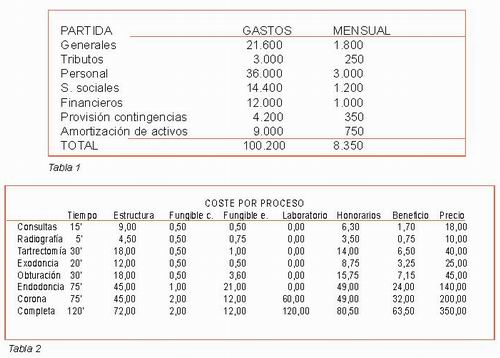

La Tabla 1 es indicativa de los costes estructurales de una clínica de 10.000 procesos odontológicos.

Es sólo un ejemplo, cada clínica es muy diferente, lo que nos importa es el procedimiento. Obsérvese que los 100.000 euros anuales sirven para 10.000 procesos, a 10 Euros cada uno. Esta clínica logra trabajar aproximadamente 14.000 minutos efectivos al mes, a 0,596 euros minuto de coste estructural. Son 700 minutos diarios realmente efectivos correspondientes a casi 12 horas de trabajo real, se llegaría a lograr con dos gabinetes al máximo rendimiento con una merma de tiempo del 25 por ciento (lo habitual es una merma de tiempo promedio de hasta el 30 por ciento). La clínica de nuestro ejemplo es la de tres gabinetes a un 70-75 por ciento de actividad, uno de los modelos más eficientes y razonables para la situación actual de la odontología.

Sólo falta añadir los gastos propios de actividad y obtendremos el coste total real de cada proceso o procedimiento odontológico. La Tabla 2 lo muestra incluyendo honorarios profesionales y beneficio empresarial para cada una de las ocho intervenciones dentales más frecuentes (las llamadas intervenciones guía), que representan un altísimo porcentaje de las intervenciones totales en la clínica generalista (en torno al 75 por ciento):

La Tabla 2 es sólo un ejemplo, siguiendo la línea del supuesto anterior, las clínicas dentales son muy diferentes entre sí; lo que sí nos es válido es el procedimiento a seguir para encontrar el coste real en cada caso. Los honorarios profesionales están considerados en el 35 por ciento del precio final, considerándose beneficio empresarial el resto. El coste neto sin beneficio empresarial, sería restando la penúltima columna. La tercera columna material fungible común a todas las intervenciones y la cuarta material fungible específico de cada intervención, llevan detrás obviamente el desglose pormenorizado del coste de cada material.

|

Y llegan los implantes

De lo visto hasta ahora cabe resumir algunas consideraciones: el coste de estructura de una clínica dental no debe sobrepasar en su conjunto el 35 por ciento de todos los gastos, siendo la clínica dental un negocio tradicionalmente de gastos variables; si creamos una gran infraestructura, asumiremos un riesgo no propio de la actividad económica que nos ocupa. Hay que fijarse que si sumamos todo el costo que se aplica a recursos humanos, honorarios profesionales, auxiliares, higienistas, etc. representa un importante porcentaje del costo total, en nuestra opinión en el entorno del 55 o 60 por ciento del total, no el 75 por ciento que se ha llegado a publicar en algunos trabajos (1), ni siquiera en el entorno del 70 por ciento, que es considerado el gasto de personal en la sanidad pública. Estos altos costos de los recursos humanos son comunes en toda la actividad sanitaria (y en toda actividad manual), y no es especialmente diferente en el caso de las clínicas dentales como pudiera parecer.

Al comenzar a trabajar con implantes las cifras son completamente diferentes por lo abultado del costo mismo de la aparatología empleada, del propio implante y sus aditamentos, del tiempo empleado, y por último de una repercusión de costes sobre un número mucho menor de intervenciones de alto coste. Por todo ello no debemos nunca mezclar la gestión de la implantología con las cuentas de la clínica dental generalista. Hay que llevar dos sistemas de contabilidad y gestión independientes, como si fueran dos actividades económicas diferentes, que es lo que realmente ocurre. De lo contrario, los datos agregados de una y otra actividad nos impedirán “leer” adecuadamente los resultados de la clínica general sobre todo, pues quedarán totalmente velados por unas cifras mucho más altas, pudiendo equivocarnos y conducirnos a graves errores de estrategia. De nada nos sirve la tan frecuentemente mal utilizada cifra de facturación total de una clínica (la última cifra de una clínica en la que fijarse), si está mezclada la implantología con la clínica general, sólo servirá para equivocarnos. Por lo tanto, concepto clave: separar la gestión y la contabilidad de la implantología como si de otro negocio se tratara, como así es en realidad.

La siguiente “clave” de actuación para manejarse económicamente con los implantes es el controvertido tema de los honorarios profesionales. Hemos dado por bueno un 35 por ciento del valor total de una intervención como remuneración adecuada para el profesional odontólogo que realiza un acto profesional altamente especializado y sobre el que recae una importantísima responsabilidad profesional; pero ¿es lo mismo el implante unitario que los ocho implantes en una sola intervención?, o ¿es lo mismo un 35 por ciento de una cantidad moderada de dinero que un 35 por ciento de una importantísima cantidad en valor absoluto? Como quiera que el costo de materiales es muy alto, si los recursos humanos implicados en la intervención implantológica siguen con una remuneración “por acto” y porcentual el costo total será muy alto en cualquier caso.

Seguimos con “claves” de actuación: en una clínica implantológica se utilizan altísimos recursos económicos para unas pocas intervenciones, al contrario que en la clínica general, esto nos lleva a un nuevo concepto habitualmente lejano en una clínica generalista: el riesgo. Un concepto intangible, y difícilmente cuantificable que es mayor en la clínica implantológica; cuanto más altos son unos ingresos, más variables son y de futuro menos definible. Es mucho más difícil prever el futuro económico de una clínica implantológica que el de una clínica generalista. Siempre hemos pensado que el que vaya abandonando la dentistería general por los implantes tiene el futuro menos seguro, por mucho que el presente económicamente pueda parecer mejor.

Cuantificación del gasto implantológico

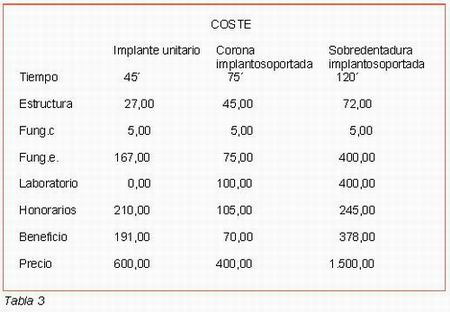

Siguiendo la misma sistemática anterior, podemos definir el coste real y el precio de las principales intervenciones implantológicas (Tabla 3).

|

Está tomado como referencia uno de los implantes más extendido en el mercado (137 euros), IVA incluido, considerándose todavía 30 euros más de fungibles específicos para la intervención implantológica; en el caso de implantes múltiples está cifra permanecerá en los mismos 30 euros y el coste de estructura ya no será de 27 euros multiplicado por el número de implantes, puesto que dependerá del coste minuto (0,60 x minutos empleados en la intervención en nuestro ejemplo); obviamente el segundo y siguientes implantes colocados en el mismo acto quirúrgico tienen un coste menor.

En el caso de la corona implantosoportada, se tienen en cuenta 75 euros de aditamentos y 100 euros de laboratorio; obviamente el coste de la corona póntico no es el mismo y en ningún caso está justificado un mismo precio para la corona implantosoportada que para las coronas intermedias.

En el caso de la sobredentadura, está considerada la barra implantosoportada como fungible específico fuera del coste de laboratorio.

En todos los casos se mantienen los honorarios profesionales en el 35 por ciento del coste total una vez descontados los gastos de laboratorio, con las advertencias hechas anteriormente en el sentido de que no es igual una remuneración porcentual (no ya por acto) si la cantidad que importa la intervención es 4.000 que 400. En cualquier caso y como queda dicho también anteriormente, el coste de honorarios y resto de recursos humanos de la clínica dental sigue siendo el gasto principal, con el riesgo efectivo de que en el futuro se recorte el precio de los implantes a costa de los honorarios profesionales.

Conclusiones: el futuro que viene

Según un muy interesante estudio realizado en la Universidad de Granada (2), la carga de trabajo en las clínicas dentales españolas ha disminuido un 42 por ciento entre los años 1987 y 1997, con enormes desigualdades por comunidades autónomas, si bien el mismo estudio pone de manifiesto un importante aumento de la demanda asistencial, pero no suficiente para compensar la creciente plétora de profesionales titulados. Se están poniendo en marcha planes de salud infantiles en prácticamente todas las comunidades autónomas, pronto los habrá también para los mayores de 65 años (prótesis incluidas) y las compañías de seguro libre cada vez ofertan más asistencia dental. Todo ello está afectando de modo gradual a la actividad de la clínica dental privada, variando progresivamente el perfil de su actividad profesional. Las intervenciones o actuaciones profesionales con demanda creciente en el ámbito privado son la odontología estética, la ortodoncia, la periodoncia y sobre todo la implantología, pasando por la higiene y la prevención y por la posibilidad de realizar planes de salud bucodental desde el ámbito de la clínica privada. Esta limitación del campo profesional de la odontología privada, está generando que cada vez más profesionales enfoquen su actividad hacia la implantología, con ventajas y riesgos. La progresiva incorporación de la implantología en la clínica dental convencional no debería de sacrificar el resto de la actividad económica, so pena de entrar en un riesgo económico excesivo, debiendo preservarse la actividad de la clínica dental convencional en cualquier caso, y diversificar el riesgo de ingresos incorporando las otras actividades con un futuro claro. Una clínica de implantología exclusiva puede generar con 8 o 10 pacientes al mes la misma facturación que la clínica de nuestro ejemplo con más de 400 pacientes en el mismo periodo de tiempo; a nadie se le escapa como se llama esto: riesgo.

En la actualidad el paciente referido a un especialista para la intervención de implantes tiende a desaparecer, realizando cada profesional ésta nueva tarea por sí mismo, lo que quiere decir que cada clínica dental debe tener actividad suficiente para generarse ella misma su actividad implantológica, y no debemos perder de vista que el futuro económico de la odontología privada pasa inexorablemente por la implantología.

La implantología actualmente se desarrolla con unos márgenes económicos susceptibles de estrecharse a costa de los honorarios profesionales (el más débil de la cadena económica), las compañías de seguro y las leyes de mercado se van a encargar de ello. La responsabilidad profesional es mucho más crítica en el caso de la implantología, y obviamente recae enteramente sobre el profesional que carga con el paciente también económicamente a largo plazo. Cuando la implantología dé muestras de saturación como “mercado económico”, para lo cual aún falta mucho tiempo, es muy dudoso que el implantólogo sea capaz de imponer su valía profesional y que logre mantener un precio que las leyes del mercado, llegados a un extremo, se van a encargar de corregir.

La responsabilidad sobre el paciente y el riesgo de la implantología tienen también un coste a futuro que es imposible de cuantificar en una tabla de excell, pero que es un coste real, aunque intangible, del que conviene estar a cubierto.

Por último, la implantología requiere de un equipo profesional altamente especializado, que repercute claramente en el coste económico, y a nuestro entender requiere también de un programa de gestión de calidad asistencial, con ventajas incuestionables para la clínica dental (¡Ojo!, que la clínica convencional también lo necesita igualmente.) Ya están en marcha en España programas de gestión de calidad para clínicas dentales muy avanzados (3). El manejo del factor humano con criterios actuales en cuanto a motivación y liderazgo dentro del equipo dental, siendo ya necesarios en la clínica convencional, son mucho más importantes en el caso de la implantología por la complejidad de las relaciones que genera dentro y fuera de la clínica. Una falta de atención adecuada en este aspecto puede dar al traste con el resultado (4, 5).

Aún con todo lo anteriormente expuesto, hemos de concluir que la implantología es una actividad profesional en indudable expansión, con un muy buen futuro económico, y que va a ser patrimonio sobre todo de la clínica dental privada, a la que va a sustentar económicamente en una nada desdeñable proporción.

Bibliografía

1. López Rábade, Smyth Chamosa. Valoración de los costes económicos de un programa de salud bucodental en una unidad de atención primaria. Archivos de Odonto-estomatología vol. 20, n.º3 abril 2004.

2. Bravo M. Desigualdades geográficas en las cargas de trabajo por dentista en España entre 1987 y 1997. Community Dent Oral Epidemiol 2002; 30: 321-328.

3. Corral I, Martí-Quiles JF, Itza F. La calidad hoy: una apuesta de presente. Gerencia Dental. Vol. 1 n.º2. Abril-mayo-junio 2003

4. Hunter JC. La Paradoja. Ed. Empresa Activa, 12.ª edición.

5. Arranz JA. Las habilidades del líder. Dental Economics. Vol. 7, n.º2. Marzo-abril 2002.

6. Lewis KL. Gestión profesional de la consulta dental. Ed. Masson, 1996.

7. Geli i Burgués J. Cada cliente es un mundo… Dental Economics. Vol. 8, n.º 5. Septiembre-octubre 2002.