Todos nos estamos preguntando «cuándo» volveremos a una condición de normalidad tras la pandemia. Aunque quizá esta sea la pregunta más urgente, el interrogante más inquietante es «cómo» será esta hipotética fase de normalidad.

Probablemente es este el motivo que conduce a hablar cada vez con mayor frecuencia, y usando un anglicismo, de «new normal». Se alude a una fase que probablemente durará varios años y en la cual entrarán en juego al menos tres variables fundamentales:

• la gestión de la fase endémica del virus,

• además de las nuevas lógicas de socialización,

• y también la gran crisis económica que nos espera.

La naturaleza de estos fenómenos parece bastante evidente. En lo que respecta a la gestión de la fase endémica es bastante obvio que los plazos para alcanzar la inmunidad de grupo o la eficacia real de las vacunas frente a otras variantes del virus, la modalidad y la programación de posteriores dosis, son factores que condicionarán los comportamientos y la organización social.

Valorando el ámbito laboral

En el ámbito laboral, el teletrabajo será cada vez más frecuente. Y los viajes de negocios estarán más restringidos, pues, según varios estudios, no se prevé en Europa una vuelta al tráfico aéreo de 2019 antes del año 2025.

Algunos segmentos económicos sufrirán el impacto de la pandemia aún por más tiempo. Por ejemplo aquellos que se encuentren condicionados por el trabajo a distancia, que en algunos sectores se convertirá en la tónica habitual. Todo ello tendrá un impacto en los servicios vinculados a los desplazamientos o la restauración. Pero también sobre el comercio de negocios minoristas considerando el posible impacto del negocio digital y su inevitable adquisición de cuota de mercado. Al mismo tiempo, algunos sectores tendrán un mayor desarrollo, como por ejemplo el de la informática, las farmacéuticas, los servicios de mensajería y envío a domicilio, etc.

Habrá, además, sectores fuertemente sostenidos por las ayudas europeas y sus Fondos de Recuperación. Aunque dichas ayudas estarán restringidas a áreas específicas según el plan establecido por el gobierno y cuyas directrices se basan en potenciar la transición ecológica, la transformación digital, el empleo y el crecimiento inteligente, sostenible e integrador o las políticas para la próxima generación, incluidas la educación y el desarrollo de capacidades.

Condicionados por la incertidumbre

Como ya se anticipaba, no todos los sectores tendrán el mismo apoyo. Esto unido a la dramática caída del Producto Interior Bruto, de la producción industrial y de las exportaciones, además del aumento de la deuda pública, requerirá de algunos años para volver a los niveles de 2019.

El único aspecto del que estamos seguros es la incertidumbre con respecto a estos factores. Sin embargo, como se verá más adelante, el sector dental puede ser considerado como una dimensión central e imprescindible en la salud de la población.

Veamos, por tanto, en este artículo algunas reflexiones sobre el impacto de la pandemia en España y las probables dinámicas de recuperación del sector dental.

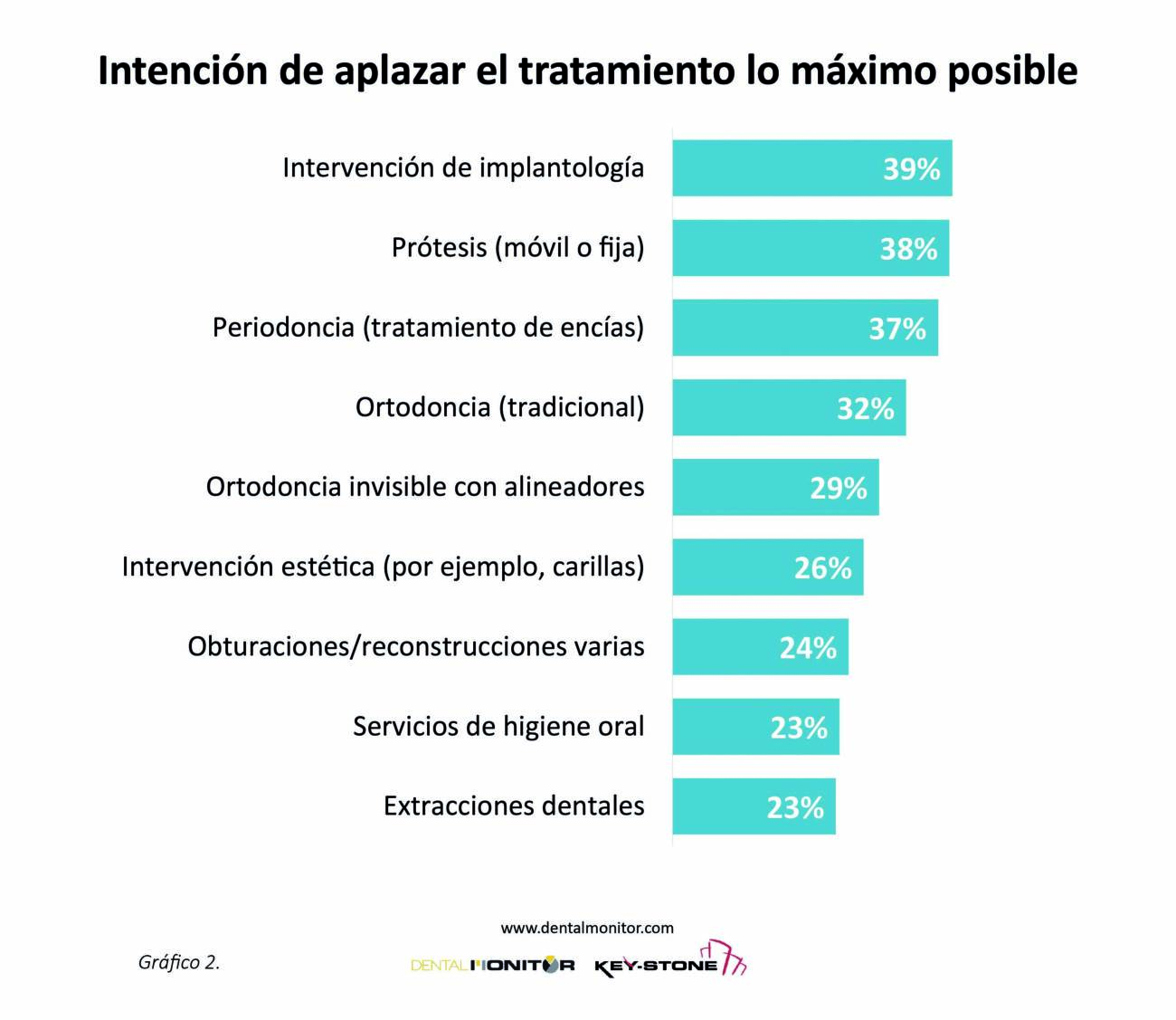

la propensión a posponer los tratamientos es más elevada entre los servicios que se perciben más costosos

Mi trabajo a cargo del instituto de investigación Key-Stone implica recoger, procesar y analizar datos, aunque con una cierta frecuencia también tenemos que resolver la exigencia de elaborar algunas previsiones y conclusiones estratégicas. Pues bien, en el curso del último año hemos elaborado numerosos escritos, intervenciones o seminarios en los que siempre he tratado de explicar el gran vacío frente al que nos encontramos. Me refiero a la incertidumbre que provoca la ausencia total de datos relativos al pasado. Este aspecto impide elaborar modelos matemáticos, además de que no contamos con precedentes similares, pues el contexto sociosanitario de las últimas pandemias era completamente distinto.

Las condiciones económicas de las familias juegan un papel importante en la recuperación del sector dental

A pesar de todo, en este año catastrófico los Estados, las organizaciones internacionales, las grandes consultorías estratégicas internacionales, los institutos de investigación (también Key-Stone), empresas y asociaciones, han comenzado a recoger y catalogar información cualitativa y datos cuantitativos, elaborando proyecciones económicas y teorías sobre la recuperación post Covid-19.

También en lo relativo al sector dental contamos con numerosos estudios y observaciones realizadas en este año. Sobre todo gracias al apoyo de la Federación Española de Empresas de Tecnología Sanitaria (FENIN), a la industria y a los principales distribuidores del sector. Con esta aportación querría compartir algunos puntos de reflexión y aquellas que en nuestra opinión serán las fases de recuperación del sector dental en términos de demanda de prestaciones odontológicas.

Como ya he escrito en ocasiones anteriores, la actual crisis se origina en una interrupción de las interconexiones. Durante los tres meses de confinamiento se impidió nuestra movilidad y nuestro consumo, a pesar de que teóricamente dispusiéramos de condiciones económicas. También en la actualidad son muchas las ocasiones en las que si renunciamos a comprar o consumir determinados productos o servicios, no suele ser por la falta de dinero, sino por la imposibilidad objetiva y vinculada a las políticas de distanciamiento social. A ello se añade la incertidumbre laboral, otra palabra dominante en estos últimos meses. Esta incertidumbre afecta ya a millones de familias españolas. En especial a aquellas que trabajan en sectores fuertemente golpeados por la pandemia (viajes, turismo, restauración, comercio minorista no alimentario, etc.).

Pero, ¿qué sucede con el consumo cuando se enfrenta a una fase de incertidumbre, o incluso a un empeoramiento real de las condiciones económicas de la familia? En primer lugar, se posponen todas aquellas decisiones de gasto consideradas superfluas o no indispensables. Entre ellas, desgraciadamente, se encuentra también el gasto para algunos servicios odontológicos.

Análisis del impacto a corto plazo sobre las terapias dentales

En noviembre de 2020 Key-Stone entrevistó a 1.000 familias españolas. Los resultados mostraron que el 33% de la muestra habría renunciado al dentista en caso de ser necesario durante los últimos meses del año y a lo largo de 2021. Los motivos señalaban ciertos temores al contagio, pero especialmente, razones económicas. Se trata de 12 millones de españoles que, a las enraizadas problemáticas económicas y culturales, ven sumarse las incertidumbres debidas a la pandemia. El porcentaje se eleva hasta el 54% para quienes han tenido o piensan tener una situación de incertidumbre laboral y económica causada por la pandemia. La orientación a posponer los tratamientos se reduce drásticamente en caso de necesidad de intervenciones para los menores de la familia.

Key-Stone ha profundizado en estas cuestiones tratando de comprender cuáles son las áreas percibidas como más necesarias por parte de la población y cuáles son los plazos previstos de aplazamiento de las terapias.

Nos encontramos frente a un sector y un mercado con cimientos sólidos, para los que no se prevén crisis estructurales de larga duración

La ciudadanía es la que valora sus necesidades y las prioriza

En primer lugar, merece la pena recordar que la ciudadanía entrevistada no siempre dispone de las competencias clínicas para valorar las propias necesidades en términos de prestaciones odontológicas. Y que esto, unido al clima de confianza en estos meses, podría cambiar repentinamente en función de la percepción personal y de la situación general relativa a la pandemia.

El estudio desarrollado había confirmado cómo un cierto temor al contagio, pero especialmente la incertidumbre laboral, habían impulsado a una parte de la población a posponer las terapias dentales no urgentes. Esta situación es bastante usual en los periodos de carestía, durante las crisis y cuando la confianza hacia el futuro va reduciéndose. De hecho, suele ser normal que las personas prefieran resolver las necesidades primarias. En nuestro caso el dolor o los problemas funcionales más severos se vuelven más importantes. Pero se tiende a descuidar otros gastos que posiblemente serán aplazados.

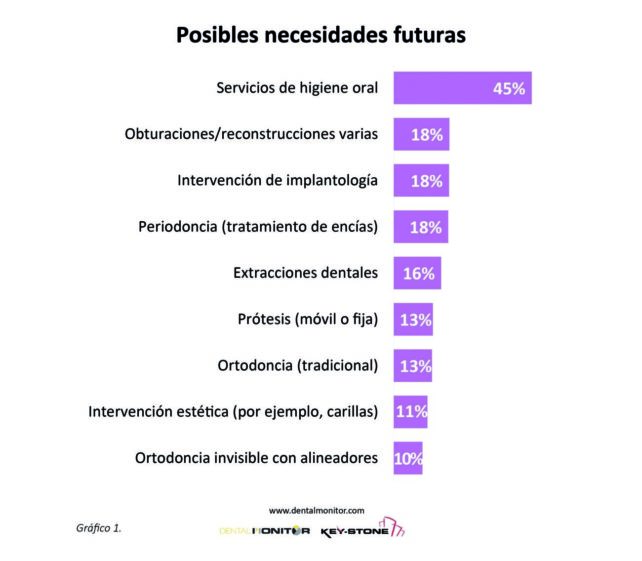

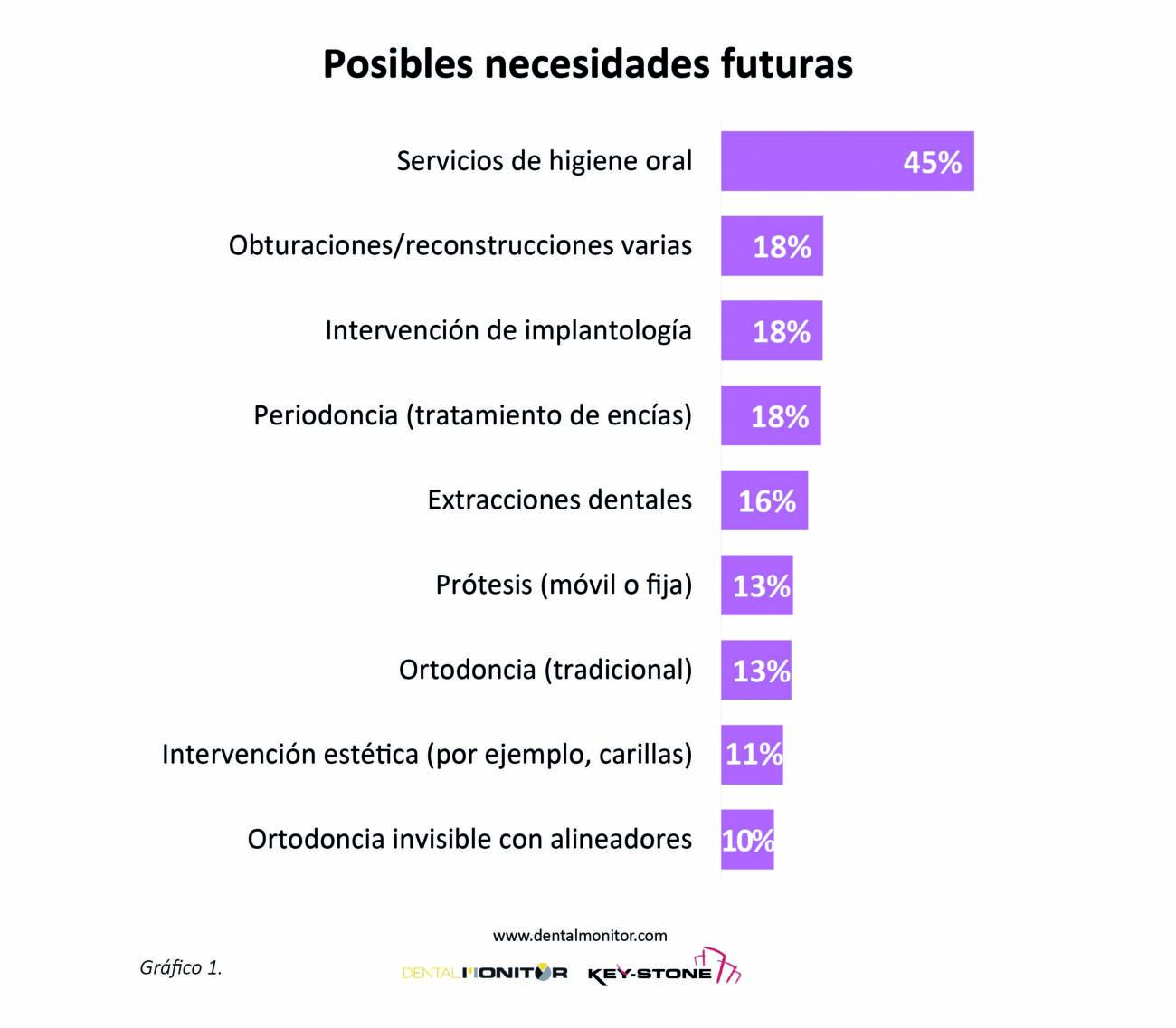

Al reprocesar los datos de la investigación hemos extrapolado el porcentaje de población adulta que declara poder necesitar determinadas terapias y tratamientos dentales, también en un futuro no necesariamente inmediato. El gráfico 1 muestra una clasificación de los principales tratamientos. La higiene oral aparece mencionada por casi la mitad de entrevistados, seguida por las obturaciones, implantes y sus consiguientes prótesis y problemas periodontales. Pierden incidencia las exigencias de tipo estético como, por ejemplo, las carillas o los tratamientos con alineadores.

El coste del tratamiento es el motivo principal para posponerlo

El coste del tratamiento es el motivo principal para posponerlo

A estas mismas personas, que declaran una posible necesidad futura, les hemos preguntado si pensaban efectuar estos tratamientos o si hubieran preferido posponerlos lo máximo posible o renunciar a ellos.

En el Gráfico 2 es posible evidenciar cómo la propensión a posponer los tratamientos es más elevada entre los servicios que se perciben más costosos. Sorprende el hecho de que algunos tratamientos más vinculados a exigencias estéticas, y normalmente más costosos, presenten tasas de aplazamiento inferiores. Este hecho responde a que son demandados por pacientes generalmente caracterizados por un nivel de escolarización y renta media alta.

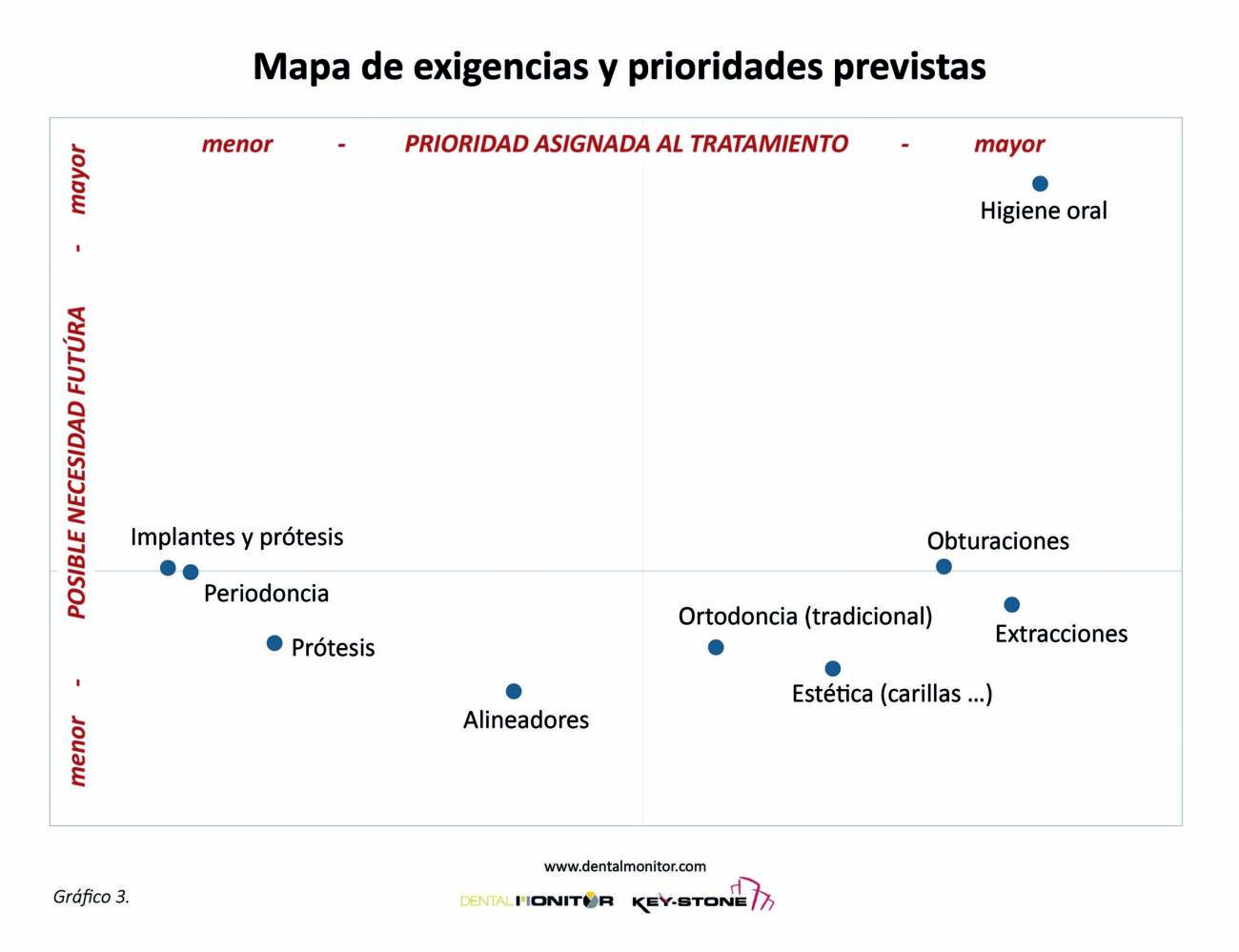

Al cruzar los resultados de las posibles demandas con las prioridades de intervención (es decir, el caso opuesto a la intención de posponer) es posible disponer de una representación más clara de las áreas terapéuticas que podrían resentirse en mayor medida en el corto plazo (área derecha en el Gráfico 3), un periodo probablemente podríamos encuadrar a lo largo de todo 2021.

Los ámbitos de la implantología y de la prótesis tendrán probablemente mayores dificultades para alcanzar una recuperación del sector dental plena e inmediata. Otras disciplinas, más vinculadas al ámbito de la odontología restauradora, podrían dirigirse con mayor velocidad hacia una situación de normalidad. La situación de la ortodoncia es bastante diferente. Allí donde para los adultos presenta una cierta ralentización en la recuperación, para los niños se prevé una crisis mucho más contenida. En cualquier caso, todo depende de la tipología de pacientes de la clínica y su nivel socioeconómico. También afectará el sector laboral de las familias y las áreas geográficas de residencia si la economía local se encuentra particularmente afectada.

Un empeoramiento de la salud bucodental

No obstante, esta misma investigación revela una información muy importante que también ha sido recogida y ampliamente enfatizada por los medios de comunicación: el 30% de quienes durante la fase de confinamiento total (marzo-mayo 2020) tuvieron problemas en los dientes o en la boca sin haber podido o querido asistir al dentista, han señalado un empeoramiento de su situación. Resulta indiscutible que los tratamientos dentales deben considerarse indispensables.

Con respecto a esta cuestión, quiero recordar que también SEPA había señalado en 2019 que el 50% de los españoles de 40 años sufre la pérdida de piezas dentales, junto a un 40% que a sus más de 60 años ha perdido toda la dentadura. Por otra parte, los resultados de la Encuesta Nacional de Salud (ENSE) mostraron en 2017 cuál era el estado de la dentadura en la población adulta. Según estos datos, al 73,3% le habían extraído alguna pieza, al 57,2% le faltan piezas no sustituidas por prótesis, el 21,9% tenía caries, al 16,5% le sangran las encías espontáneamente o durante el cepillado y, finalmente, al 5,1% se le mueven los dientes. Según esta misma encuesta, tan sólo el 26,7% de la población española conserva toda la dentadura con sus piezas naturales.

Nos encontramos, por tanto, frente a un sector y un mercado cuyos cimientos son sólidos y para los que no es posible prever crisis estructurales de larga duración, sino más bien la progresiva reducción del gasto medio por habitante, una cuestión que ya he afrontado en sucesivas publicaciones de Gaceta Dental antes de la pandemia, concretamente, en enero de 2020. Este mercado es susceptible de contraerse o expandirse de manera coyuntural y sobre la base de fenómenos externos de naturaleza económica y social, que conducen a posponer ciertos tratamientos en periodos concretos.

Dinámica de recuperación del sector dental a medio y largo plazo

Según las principales teorías sobre la recuperación posterior a la pandemia, deberíamos considerar que tras una primera fase de renuncia de una parte de la población a determinados bienes y servicios, se producirá un efecto rebote. Estos servicios generalmente se posponen siguiendo un proceso de jerarquización de los gastos personales y familiares. Pero se dará posteriormente ese rebote fisiológico de larga duración, quizá de al menos un año. Aquí la población abandonará gradualmente la situación de incertidumbre económica y retomará progresivamente los tratamientos, incluso aquellos más costosos.

Entre tanto, conviene no olvidar que, desgraciadamente, una parte de quienes han aplazado excesivamente las intervenciones tendrán una situación oral más comprometida.

Tras esta recuperación, la demanda de prestaciones debería representar niveles levemente inferiores, tal y como mostraba la tendencia registrada en el trienio 2017-2019. En este análisis resulta de utilidad la observación de lo sucedido durante la gran recesión de 2007-2013, con una recuperación excepcional en el bienio 2014-2015 y una posterior ralentización del crecimiento hasta alcanzar la situación de estancamiento o leve descenso que INE sigue señalando. Sin embargo, en lo referente a tratamientos odontológicos, también la primera fase de pandemia ha marcado una fuerte recuperación durante el verano de 2020. No obstante, se trató de un periodo intenso y de breve duración ampliamente condicionado por numerosos trabajos que habían quedado interrumpidos entre marzo y mayo.

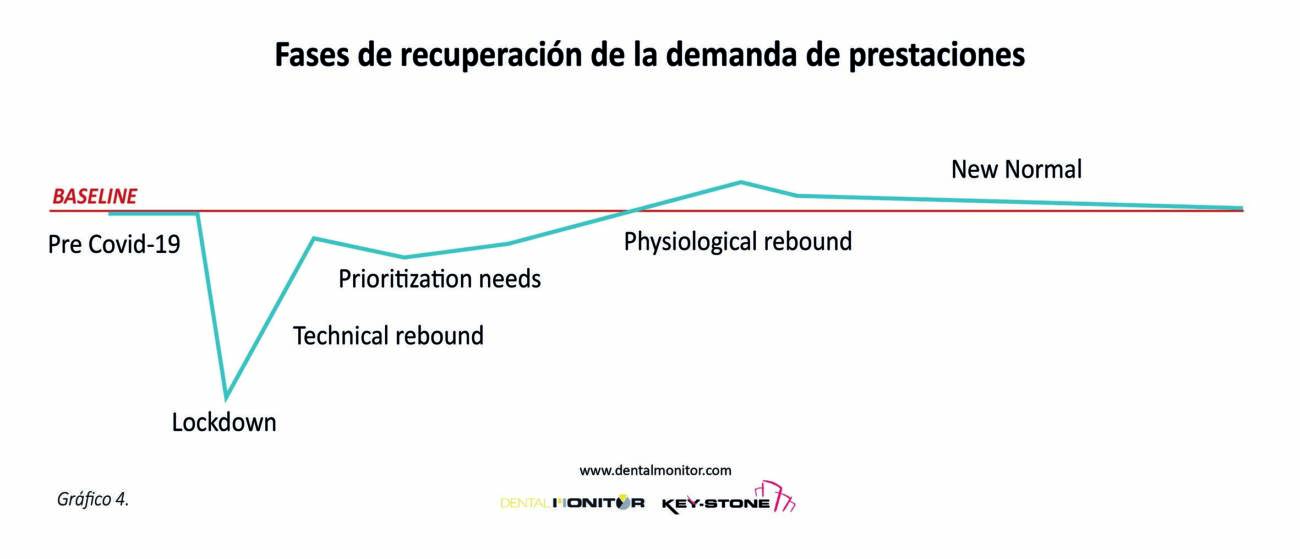

Las seis fases de la recuperación en el sector dental

Veamos entonces en el Gráfico 4 cuáles serán probablemente las fases que caracterizarán la recuperación del sector dental.

A continuación, delimitaremos y analizaremos las seis fases descritas en el modelo, elaborando además algunas reflexiones.

«Pre Covid-19»

No conviene pasar por alto los resultados obtenidos por la investigación en los años previos a la Covid, pues conforman un indicador clave sobre los fundamentos del negocio y la actividad. Claramente, si la clínica se hallaba en fase de desarrollo y se encontraba en una posición floreciente desde el punto de vista financiero, hay muchas posibilidades de que pueda recuperarse a gran velocidad. Quizá esta recuperación del sector dental se produzca incrementando sus cuotas de mercado en detrimento de quienes ya tenían problemas con su negocio y una situación marcada por resultados en disminución, dificultad para generar beneficios o debilidad financiera. Para las clínicas que ya afrontaban situaciones complejas, el shock de esta crisis podría ser letal y una parte de ellas quizá optará por reducir la actividad o clausurarla.

Para las clínicas que ya afrontaban situaciones complejas, el shock de esta crisis podría ser letal

«Lockdown»

El bloqueo casi total de las visitas ha tenido un impacto devastador sobre la situación financiera de una parte de las clínicas, además de un impacto de amplio calado sobre su sistema organizativo. A pesar de que las posibilidades de recurrir al ERTE estuvieron al alcance de la mayoría de las clínicas y facilitaron la reducción de sus costes de personal (80% – fuente estudio FENIN en abril de 2020), durante los tres meses de confinamiento, las clínicas debieron financiar sus costes fijos, muchas de ellas recurriendo a sus propios medios y sirviéndose del patrimonio personal (43%). Por otra parte, algunos dentistas decidieron optar por préstamos bancarios (31%). Sin embargo, los recursos empleados deberán o bien devolverse o bien recuperarse. Ante esta situación, sería oportuno planificar los beneficios de los próximos años para calcular los tiempos de recuperación de la inversión.

«Technical rebound»

Las más de 10 semanas de confinamiento total han bloqueado casi 1 billón de euros de trabajo, que retornó en las clínicas durante el periodo de mayo-septiembre de 2020 al retomar las intervenciones suspendidas y aquellas ya decididas previamente por los pacientes. Para profundizar en esta cuestión puede consultarse un artículo publicado en Gaceta Dental en el mes de mayo de 2020, en el cual se explicaba cómo cada clínica había suspendido tratamientos por un valor medio de 40.000 € (impacto global de un billón de euros). Sin embargo, ha sido una recuperación de corta duración. Conviene tener en cuenta que durante casi tres meses no se recibieron nuevos pacientes. Y también el inicio de nuevos tratamientos en otoño se ha visto parcialmente comprometido por la falta de nuevas visitas durante el periodo anterior.

«Prioritization needs»

Desde octubre se asiste a una nueva reducción de los accesos y nuevos pacientes con respecto a los mismos meses de 2019. Las causas se vinculan nuevamente con las sucesivas restricciones a la movilidad y el aumento de la incertidumbre económica.

Como ya se explicó en el último artículo de Gaceta Dental, en este periodo, que durará probablemente hasta finales de la primavera, las prestaciones generales se han situado algún punto por debajo de los resultados de 2019, una reducción que en la implantología adopta un carácter consistente.

Con la salida de la fase de emergencia, notablemente condicionada por la campaña de vacunación, el trabajo aumentará de un modo gradual. No obstante, en el caso de aquellas familias particularmente afectadas en su situación laboral y patrimonial, será frecuente el mecanismo de jerarquización del gasto al que ya me referí anteriormente y que marcará la dificultad de recuperar algunos tratamientos.

Se trata de una fase cuya duración se desconoce, pero, observando las previsiones macroeconómicas indicadas por las instituciones, es posible que los síntomas positivos más evidentes se presenten ya en 2022. Quien gestiona la clínica dental debería considerar que esta podría sufrir una ralentización de la recuperación durante este año. Es una fase que se superará, pero es fundamental que el sistema financiero permita una resistencia prolongada.

no conviene caer en el error de considerar que la «new normal» suponga una vuelta a las condiciones previas al Covid-19

«Physiological rebound»

El aplazamiento de los servicios dentales por más de un año genera un enorme «pulmón» de tratamientos que vienen desarrollados durante un arco temporal de larga duración y a medida que las familias recuperan una situación económica aceptable, confianza en el futuro y siempre y cuando su salud oral no empeore o presente alguna urgencia.

Como ya apunté anteriormente, este fenómeno fue documentado durante el bienio 2014-2015. Por tanto, es muy probable que se asista a un ciclo expansivo que, al igual que el que se dio tras la Gran Recesión, podría ser de al menos un par de años. Esto proporciona indudables ventajas para las clínicas que en estos momentos serán capaces de planificar su propia actividad según lógicas empresariales. Esta planificación, unida a la confianza –como un ingrediente fundamental para la superación de esta crisis–, a la planificación y al control financiero, permitirá elaborar una propuesta de valor exitosa.

«New normal»

No hay previsiones claras sobre la que será la situación sanitaria, las dinámicas sociales y el peso económico de los diferentes sectores durante el periodo endémico.

Seguramente no conviene caer en el error de considerar que la «new normal» suponga una vuelta a las condiciones previas al Covid-19. Los expertos indican un posible «prejuicio optimista» que podría llevar a evaluaciones incorrectas de las dinámicas de recuperación del negocio. Nos encontramos frente a un cambio de época en el que ciertos fundamentos de la organización social y del sistema económico sufrirán profundas transformaciones. Una evolución que todos esperamos pueda suponer el tránsito hacia una mejora en la calidad de vida de una proporción cada vez más amplia de la población.

En esta nueva situación de normalidad, la demanda de tratamientos odontológicos podría ralentizar su desarrollo. Esto se deberá al rebote fisiológico posterior al periodo de aplazamiento de los tratamientos, tal y como ya sucedió en el trienio 2017-2019. Podría producirse un retorno a lo que en el gráfico indicamos como «baseline». Esta línea representa el nivel de la demanda que probablemente se hubiera alcanzado sin la pandemia.

No obstante, quienes en estos años trabajen adecuadamente e inviertan en competencias clínicas, estructuras, tecnologías, formación y gestión empresarial, podrán encontrarse en una situación mejor incluso que la que tenían antes de esta impresionante catástrofe sanitaria.

Para más información escribir a: pressoffice@key-stone.it