¿Por qué van a aumentar las compras y fusiones entre distribuidores? ¿Por qué van a aumentar el número de vendedores y sus visitas a las clínicas dentales? En el presente artículo vamos a responder estas y otras preguntas.

Si en el número anterior de Gaceta Dental abordábamos la lucha por la supervivencia de los fabricantes, en este artículo nos vamos a centrar en los distribuidores. Éstos vienen experimentando durante años un aumento de la competencia, con reducciones progresivas de ventas y especialmente del margen y beneficio. El margen bruto que obtienen vendiendo algunos de los productos de fabricantes importantes es inferior al 10% y bajando. Su forma de reaccionar hasta ahora ha sido:

1. Tratar de mantener su independencia de los fabricantes y otros distribuidores, promocionando la venta de su propia Marca Blanca (integración hacia atrás). Como ejemplo relevante tenemos a Proclinic, distribuidor que en los análisis de facturación anual aparece como 5º fabricante dental gracias a la penetración de sus marcas blancas.

2. Aumentando su agresividad, tratando de sustituir las ventas de los fabricantes con su marca blanca en clientes regulares, pero especialmente en cuentas clave, GPOs, universidades, etc.

3. Reduciendo sus costes, enfocándose en la promoción con sus propias estrategias y productos, reduciendo o eliminando la promoción y el soporte a fabricantes que les aportan menos margen.

4. Tratando de ser percibido como un «suministrador dental universal» aprovechando la tendencia del cliente final a concentrar sus proveedores para simplificar sus procesos logísticos y mejorar sus líneas de descuento.

En relación con el tamaño, el segmento de la distribución, se concentra en USA en dos compañías principalmente, Henry Schein y Patterson Dental. Entre las dos poseen un 60% de participación (Figura 1).

En Europa, sin embargo, el segmento está mucho más fragmentado: el principal distribuidor es Henry Schein con un 20%. Otras compañías que le siguen, lo hacen muy de lejos, reuniendo entre Plandent, Pluradent, Cadence y Proclinic un 10% más.

Como curiosidad, hay más de 300 pequeños distribuidores en Italia y más de 380 en España. Esta situación tan fragmentada tendrá consecuencias para fabricantes y distribuidores en el futuro.

Tipologías de empresas

Las compañías de distribución se pueden clasificar como:

• Compañías de venta directa. Fabrican o les fabrican en exclusiva líneas específicas de productos y los venden directamente a los odontólogos. Estas compañías suministran una gran cantidad de productos específicos (Garrison Dental, Komet, Kettenbach, PulpDent, Ultradent Products, etc.), pero no pueden suministrar todos los requeridos por una clínica.

• Compañías tradicionales de servicios completos. Henry Schein Dental & Patterson Dental están incluidos en esta categoría. Son compañías bien establecidas y conocidas, con un número de referencias operativas diarias de alrededor de 40.000; distribuyen productos de diversos fabricantes «modulando» su foco en base al margen bruto que generan con cada uno, aunque también consideran el grado de innovación. La forma de emplear su fuerza de ventas es en base a la generación del margen requerido en equipamiento, consumible y servicios.

• Distribuidores de catálogo. Similares a los tradicionales, pero operando a través de teleoperadoras o internet. Los más grandes, emplean también comerciales que visitan cuentas específicas (grandes o clave), pero solo «venden» sus servicios. En general, tienen una oferta más limitada de equipamiento. Por ello, aquellas que tienen un interés especial en este segmento, refuerzan su presencia a través de organizaciones de venta especializadas, como Proclinic con Planmeca en España y Portugal, alcanzando en consumible y equipamiento una elevada participación de mercado y obteniendo, con la promoción simultánea de ambas líneas, un efecto sinérgico considerable.

• Distribuidores mayoristas. Son compañías muy eficientes en logística, dando soporte a los distribuidores más pequeños (la mayor parte de los 380 que operan en España); estos, sin preocuparse de otros aspectos, pueden concentrarse en realizar labores comerciales en su base de clientes a los que sirven con un alto grado de fidelización, por una relación de confianza desarrollada tras muchos años de servicio. Incluso, el mayorista puede encargarse de distribuir los paquetes y facturar al cliente final en nombre del pequeño distribuidor. Los mayoristas han de ser muy competitivos en precio y trabajar con cada posible fabricante para ofrecer el portafolio de productos más amplio posible.

Necesidad de cambio

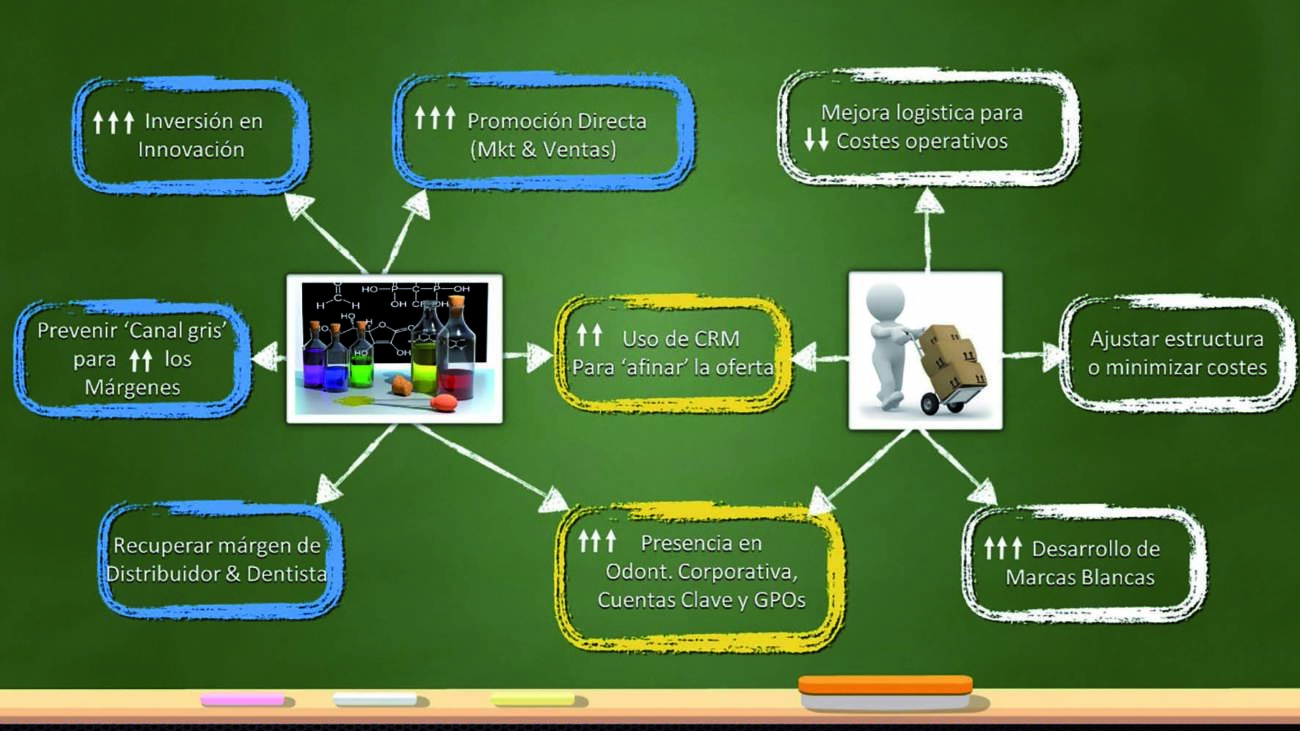

Esta parte de la «cadena de valor» del mercado de tratamiento dental, la distribución, es la que más ha evolucionado a lo largo del tiempo; lo podemos ver en la integración vertical conseguida y transformación logística que han experimentado. Sin embargo, la mayoría de los grandes distribuidores están aún muy lejos de una posición que garantice su supervivencia. Para ello deben realizar cambios importantes (Figura 2):

• La logística implantada ha supuesto un gran avance en eficacia y los costos has descendido mucho. Sin embargo, aún se requiere una importante mejora para ser competitivos contra otros distribuidores, fabricantes con programas de reducción de márgenes, u otras compañías con ventajas competitivas, como, por ejemplo, Amazon, que antes o después irrumpirá con fuerza en el mercado dental, ofreciendo todos los consumibles así como todo el equipamiento necesario en la clínica, con características y beneficios difíciles de igualar. ¿Si ya haces renting de coches por la red, por qué no van a vender/hacer renting de equipamiento o cualquier otro producto dental?

• Necesidad de ajustar su estructura para minimizar los costes operativos. Una organización adecuada, más ajustada y eficiente es fundamental para sobrevivir en estos «tiempos de guerra».

• Hoy más que nunca, «la información es poder». Como en el caso de los fabricantes, una de las formas críticas de ser eficiente en la promoción y venta de los productos, será disponer de un poderoso sistema de CRM para tener una más correcta clasificación de los clientes, conocer qué herramientas promocionales son las más adecuadas, y ser capaces de realizar las mínimas acciones necesarias para garantizar la venta. Los distribuidores tienen una clara ventaja frente a los fabricantes puesto que son ellos los que envían los productos al cliente final y tienen toda la información necesaria. El refuerzo de estas herramientas es otra acción que representa una fuerte inversión, pero que es absolutamente necesaria.

• Para ser independientes de fabricantes no exclusivos, teniendo que suministrar los mismos productos y servicios que otros competidores cada vez con menor margen, los distribuidores deberán realizar una integración vertical, si no lo han hecho aún, desarrollando un portafolio completo de productos de su «Marca Blanca» para la venta diaria a la clínica dental. Si la fuerza promocional es la adecuada, deberían ser capaces de mantenerse más independientes de los proveedores «regulares», aumentando su propia participación de mercado, nivel de ruido, lealtad de sus clientes y sus ventas y beneficios. Ello representa una gran inversión pues la calidad es esencial. Para aquellos distribuidores pequeños-medianos será crucial trabajar con un «mayorista puro de confianza» (no distribuidor con actividades de mayorista/minorista) que le aporte un servicio seguro y eficiente para que el pequeño distribuidor se centre en la labor comercial.

• Además, como en el caso de los fabricantes, los distribuidores tratarán de generar/mantener la relación directa con las grandes cuentas, aseguradoras dentales, grupos de clínicas, GPOs, etc. Los distribuidores están un paso más allá que los fabricantes porque son capaces de suminstrar todos los productos necesarios y, por ello, un mejor y más estable acuerdo. Una estrategia común consiste en establecer un acuerdo comercial con precios altamente competitivos para, de forma gradual, ir sustituyendo los productos originales por su propia marca blanca y/o los de otros fabricantes con mayores márgenes.

Con este artículo se pone punto final a la serie de artículos Clínica Dental – GD Diciembre 2019 (1); Laboratorio de Prótesis Dental – GD Enero 2020 (2) y Fabricantes – GD Marzo 2020 (3). En ellos se ha pretendido analizar las principales tensiones que sufren los participantes, su posible evolución y las estrategias que pueden garantizar su estabilidad o crecimiento.

(1) Sánchez Durán, A. «La lucha por la supervivencia de la Clínica Dental». Gaceta Dental 2019; 319: 138-142.

(2) Sánchez Durán, A. «La lucha por la supervivencia del Laboratorio de Prótesis». Gaceta Dental 2019; 320: 116-119.

(3) Sánchez Durán, A. «La lucha por la supervivencia: Fabricantes». Gaceta Dental 2020; 322: 162-169.